Imposición negativa a la renta como complemento salarial

Ambos se dañan a sí mismos:

el que promete demasiado

y el que espera demasiado (1)

por Carlos Grau Pérez*

Imposición negativa a la renta como complemento salarial

En 1795 las autoridades de una región de Inglaterra, Speenhamland, en respuesta a la hambruna que estaba padeciendo su población, consecuencia del incremento del precio de los cereales provocado por la guerra contra Napoleón y a situaciones climáticas adversas, deciden implementar un sistema de ayuda económica destinado a los hogares pobres. Este consistía en asegurar a los hogares un ingreso mínimo que les permitiera satisfacer sus necesidades básicas. En concreto, el sistema consistía en una transferencia para que todos los hogares alcanzaran un ingreso mínimo predeterminado.

El valor del ingreso mínimo se determinaba en función del precio del pan y de la cantidad de personas que integraban el hogar del trabajador. En esencia de igual manera que en la actualidad el INE define el valor del ingreso para considerar que un hogar es pobre. El sistema aplicado inicialmente en Speenhamland rápidamente se extendió por casi toda Inglaterra (2).

Recientemente en nuestro país el Parlamento aprobó modificaciones en el IRPF impulsadas por la coalición multicolor. Se mantuvieron incambiados los pilares estructurales del impuesto, se trató meramente de cambios paramétricos vinculados a las deducciones, semejantes a otros realizados en años previos. Los cambios fueron: a) incrementar la tasa empleada para determinar las deducciones, b) incrementar el monto deducible por cada hijo a cargo, c) aumentar el valor de la vivienda para poder descontar el pago de la cuota y, d) incrementar el valor del alquiler por arrendamiento que habilita el descuento del pago del impuesto (3).

Se dijo hasta el hartazgo que esta medida favorecía solamente al tercio de la población que recibe mayores ingresos por rentas del trabajo. El fundamento de la afirmación es la razón del artillero. La historia cuenta que un oficial de artillería no había cumplido con la orden de disparar su cañón y, como consecuencia, fue sometido a un consejo de guerra. El acusado anunció a los jueces que expondría numerosas razones de su conducta. Bastó con la primera: la falta de pólvora. En este caso, la razón del artillero es tan simple como certera, los cambios implementados en el IRPF no benefician a los dos tercios de las personas de menores ingresos por rentas del trabajo.

Cualquiera puede discrepar, eso es muy sencillo. Pero discrepar con la persona adecuada, en el grado exacto, en el momento oportuno, con el propósito justo, y del modo correcto, eso ciertamente, no resulta tan sencillo.

Algunos, desconociendo la razón del artillero, han dicho que con la medida se favorece a las personas de menores ingresos. Si modificamos la conjugación del verbo y sustituimos la palabra favorece por intenta favorecer, la situación sería diferente. Aunque se sabe que de buenas intenciones está empedrado el infierno.

Para fundamentar la medida, autoridades del gobierno han realizado, entre otras, las siguientes declaraciones: “Nosotros preferimos optar por el asalariado que la pelea, que no tiene asistencia directa del Estado por no ser vulnerable”,… ”Generará un efecto virtuoso en la economía a partir de aflojarle el cinturón a los asalariados más bajos que pagan IRPF. Son los que se les complica mucho llegar a fin de mes, es para esas familias«. “Nosotros preferimos optar por el asalariado que la pelea, que no tiene asistencia directa del Estado por no ser vulnerable”. “Generará un efecto virtuoso en la economía a partir de aflojarle el cinturón a los asalariados más bajos que pagan IRPF. Son los que se les complica mucho llegar a fin de mes, es para esas familias.»

Así mismo, en la exposición de motivos de la rendición de cuentas, discutida actualmente en el Parlamento, se afirma que “realizar una disminución de los impuestos a los contribuyentes de menores ingresos”, en alusión a los cambios en el IRPF, representaría una medida de “alivio tributario”.

Se dice que el análisis económico permite decidir cómo emplear de la mejor manera posible recursos escasos en situaciones en las que existen usos alternativos que responden a fines múltiples. Cabe entonces preguntar, ¿habría sido posible utilizar el mismo monto de renuncia fiscal que se aplicó en la rebaja del IRPF para combatir la pobreza, especialmente la pobreza infantil, mediante la implementación del IRPF como una herramienta de mitigación? En lo que sigue, intentaré convencerlo de que la respuesta es afirmativa y que, además, nos prepararía de mejor manera para los cambios que se están dando en el mundo del trabajo.

Avance del proceso de polarización en el mercado de trabajo

Seguramente no se verá sorprendido si le digo que en los mercados de trabajo se están procesando cambios significativos. Algunos hablan de la cuarta revolución industrial, caracterizada entre otras cosas, por la sustitución del trabajo humano por procesos de robotización, por la automatización en tareas repetitivas, por el uso de inteligencia artificial en actividades creativas y por la mejora en las tecnologías de la información. Estos cambios están generando transformaciones profundas en el concepto de empresa y, de manera más general, en el mundo del trabajo.

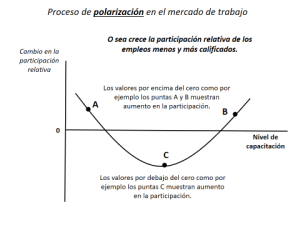

En cambio, seguramente no haya oído hablar del fenómeno de polarización en el mercado de trabajo. En los años 90 diversos trabajos planteaban que el cambio tecnológico que se estaba procesando en esos tiempos se caracterizaba por incrementar la demanda de trabajadores altamente calificados en detrimento de la de los menos capacitados (4). Lo esperable, entonces, era que aumentara la participación en el mercado de trabajo de las personas más calificadas y que disminuyera la de trabajadores menos calificados.

Sin embargo, investigaciones recientes para países desarrollados muestran que se está incrementando tanto la demanda de personas altamente calificadas, como la de trabajadores con muy baja calificación, cayendo la demanda de personas con capacitación media. A este fenómeno es al que se le denomina polarización del mercado de trabajo. En la figura que sigue se muestra el fenómeno de forma esquemática.

La presencia del proceso de polarización en nuestro país fue analizada en una investigación realizada recientemente por cinve (5). El trabajo explora la hipótesis de polarización en Uruguay entre los años 2003 y 2017. El resultado encontrado sugiere la existencia de un incipiente proceso de polarización de la fuerza de trabajo. Cabe destacar que como el estudio analiza la situación hasta el año 2017, no es de descartar la presencia más nítida del fenómeno en la actualidad. La consecuencia de una eventual profundización del proceso de polarización sería el incremento de los trabajadores con bajas remuneraciones. Un estudio acerca de la situación de los salarios en nuestro país muestra que en el año 2022 había más de 100.000 trabajadores más con salarios sumergidos que en el año 2019. (6)

Vínculos cada vez más estrechos entre empleo y pobreza

En el imaginario de muchas personas el empleo y la pobreza son como el agua y el aceite, no se mezclan. Coherente con esa mirada, se suele afirmar que la política social necesaria y suficiente para combatir la pobreza es generar empleo. Sobre el carácter de necesario no existen dudas, en cambio sobre la suficiencia…

¿Quién no escucho alguna vez decir que a las personas hay que enseñarles a pescar y no darles el pescado? Pero puede pasar que las personas hayan aprendido y salgan a pescar, pero no logren volver a su casa con la pesca suficiente para cubrir las necesidades básicas de su hogar. Si esto sucediera, además de enseñarles a pescar, habría que generar las condiciones para que, como resultado de su esfuerzo -ir a pescar-, logren al menos cubrir las necesidades básicas.

En el año 2015 en vísperas de las elecciones generales británicas, sesenta y cinco profesores de política social escribieron al Guardian en los siguientes términos: “En la actualidad, la mayoría de los niños y adultos en edad de trabajar que viven en la pobreza viven en hogares donde se trabaja, no donde no se trabaja. En otras palabras, e irónicamente a la vista de la retórica de la coalición, muchos de los que se ven obligados a solicitar las prestaciones por edad de trabajar que serán objeto de nuevos recortes no son lo que el Primer Ministro llama ‘trabajadores sin empleo‘, sino, de hecho, ‘familias trabajadoras’…» (7).

Trabajos recientes confirman lo expresado previamente, sugieren que una parte no menor de las personas pobres pertenecen a hogares en los que al menos uno de sus miembros trabaja: «Dado que la pobreza de los pensionistas se encuentra ahora en niveles bajos, la tasa de pobreza en el trabajo es la característica más distintiva de la pobreza actual» (8). “Mientras que en la década de 1970 el 3-4% de los hogares con empleo se encontraban en situación de pobreza, la cifra en 2000/1 era del 14%. Entre 1975 y mediados de los noventa, la incidencia de los salarios bajos para los hombres en el mercado laboral se ha duplicado “. (9)

El binomio empleo pobreza en nuestro país

La evidencia disponible muestra que en el Uruguay actual la pobreza y el empleo no son conjuntos disjuntos, sino que lamentablemente conviven. Una prueba de esto es que una parte significativa de las personas pobres de nuestro país vive en hogares en los que al menos uno de sus integrantes es un trabajador. La imagen de que estar ocupado es condición suficiente para alcanzar la independencia económica no pertenece al presente. Esta situación, como se expresó previamente, no es una particularidad de nuestro país, sino una característica inherente a la dinámica económica de nuestros tiempos. El fenómeno de polarización es parte del telón de fondo del fenómeno.

Si bien solemos escuchar o leer información acerca de los niveles de pobreza en nuestro país, no siempre es de conocimiento público como es que se mide. Existen diferentes maneras de medirla que presentan sus respectivas ventajas y desventajas. En nuestro país para medir el nivel de pobreza que se suele emplear en los debates públicos se optó por el denominado método del ingreso.

Este método consiste en determinar el valor del ingreso que debe tener un hogar para comprar una canasta básica de bienes y servicios, dependiendo su valor de tres factores: la cantidad de integrantes del hogar, la localización del hogar -ya que el costo de vida de Montevideo es mayor que en el interior del país-, y de los precios de la canasta básica de bienes y servicios.

Pobreza y empleo en 2022

En el año 2022 había en Uruguay 353.000 personas que vivían en hogares pobres, de las cuales 129.025 eran niños. La tasa de pobreza resultante de dividir la cantidad de personas pobres sobre la población total fue del 9,9%, mientras que la tasa de pobreza infantil (proporción de personas pobres menores de 14 años en relación a la cantidad total de personas menores de 14 años) fue del 18,5%. Otra forma de dimensionar el fenómeno de infantilización de la pobreza es observando que de cada 100 personas pobres 36,5 son niños.

En 2022 el 86,3% de las personas pobres vivía en hogares donde entre sus integrantes había al menos un trabajador. De cada 100 personas pobres 29,3 eran trabajadores.

Si acotamos el análisis estrictamente al universo de trabajadores formales la situación es la siguiente. En el año 2022 había 34.000 trabajadores formales pobres, los que representan el 9,6% de los pobres totales. En hogares en los que habita el menos un trabajador formal en el año 2022 vivían 134.324 personas pobres, de las cuales 48.695 eran niños.

Después de esta sopa de número que seguramente requiere leerla más de una vez, parece elocuente que el trabajo y la pobreza no están moviéndose por carriles disjuntos. Muy por el contrario, en muchos casos, -bastante más de lo que uno desearía- se acompañan mutuamente.

El IRPF en la actualidad

El monto que una persona debe pagar por concepto de IRPF se determina a partir de tres pasos. En el primero se determina, empleando tasas progresionales, el monto a pagar antes de deducciones. En el segundo paso se determina el monto total de las deducciones, entre las que se incluyen, entre otras, las contribuciones especiales a la seguridad social, FONASA y un monto por cada hijo a cargo. El valor total a deducir se determina aplicando, al monto total de las deducciones, el porcentaje de deducción establecido. El tercer paso consiste en comparar el valor a pagar antes de las deducciones (obtenido en el primer paso) con el valor a deducir (obtenido en el segundo paso). Si el primero es superior al segundo, el contribuyente debe pagar la diferencia entre estos dos valores, en caso contrario, es decir cuando la diferencia es negativa, la persona no debe pagar nada por concepto de IRPF.

Por lo tanto, el beneficio que generan las deducciones alcanza exclusivamente a quienes tienen saldo a pagar de IRPF. Quienes no tienen saldo a pagar no son alcanzados por el beneficio de las deducciones. Para que el beneficio alcance también a los trabajadores de menores ingresos, es decir, para que independientemente de su nivel de ingreso el beneficio llegue a todos los trabajadores formales, se puede implementar un esquema de devolución monetaria de las deducciones para las personas que, al no pagar el impuesto, no se ven beneficiadas. A esta forma de implementar el IRPF se le suele denominar, imposición negativa a la renta (INR).

El impuesto negativo sobre la renta

Existen varios antecedentes de la aplicación de un INR, siendo el caso considerado emblemático en la materia el Earned Income Tax Credit de Estados Unidos creado en el año 1974 de manera transitoria para enfrentar la crisis de estanflación (desempleo y alta inflación) que estaba atravesando el capitalismo. En el año 1975 se implementó en forma definitiva, continuando vigente en la actualidad. En el Reino Unido en 1971 se implementa un esquema similar: el programa denominado Family Income Supplement, que luego sufrió modificaciones. Más cercano en el tiempo se implementó en Francia un programa con características similares, el denominado Prime pour l’emploi, si bien con modificaciones se encuentra presente en la actualidad. Existen también experiencias de INR en Austria, Finlandia, Eslovaquia, Canadá, Australia y una experiencia fallida en Bélgica (10).

Para aquellas personas que, dado su ingreso, tienen saldo a pagar de IRPF, con la implementación de un INR su situación permanecería igual que en la actualidad. En cambio, aquellas personas de menores ingresos, las que no tienen que pagar IRPF, con este esquema recibirían una transferencia monetaria, lo que da lugar al nombre de imposición negativa.

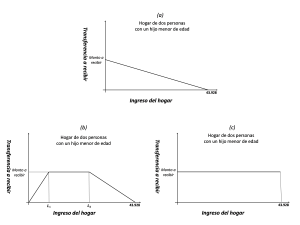

La implementación de un esquema de INR requiere varias definiciones, entre estas se destaca la definición de la relación entre la determinación del monto a recibir y el ingreso del hogar. Esta relación admite infinidad de alternativas con diferente impacto en la equidad y en el incentivo al trabajo que generan.

En el siguiente esquema se presentan tres alternativas diferentes. A efectos de ejemplificar se consideró que la condición para ser pasible de recibir la deducción reembolsable es que el ingreso del hogar sea menor al que define que un hogar de Montevideo sea pobre a valores de enero de 2022. En la alternativa (a) cuanto menor es el ingreso del hogar, mayor es la transferencia recibida. Se puede decir que esta alternativa privilegia la equidad al interior de los beneficiarios. Es la modalidad aplicada en el sistema Speenhamland. La alternativa (b) es la que se usa en el esquema de Estados Unidos (Earned Income Tax Credit). En este caso se tiene en cuenta tanto incentivar el trabajo como la equidad. Por último, la alternativa (c) no contempla ni la equidad al interior de los beneficiarios ni el incentivo al trabajo.

¿Qué impacto tendría la implementación de un impuesto negativo a la renta en Uruguay? (**)

Como forma de evaluar el impacto que hubiera tenido aplicar los fondos que se destinaron a las modificaciones de las deducciones del IRPF se simuló el resultado que se hubiera alcanzado en caso de haberlos empleado para financiar la implementación de un INR. Se trata de un ejercicio de simulación ex – ante, es decir sin considerar los efectos comportamentales o, dicho de otra manera, teniendo en cuenta solamente los efectos de primera vuelta.

Para realizar el ejercicio de simulación se definieron las siguientes características para el INR: i) se consideraron beneficiarios los hogares pobres en los que al menos uno de sus integrantes es un trabajador formal y en los que al menos uno de sus integrantes es una persona menor de 15 años; ii) los hogares recibirían una transferencia cuyo valor sería fijo, igual a $ 5.476 mensuales por cada niño. Es decir, se consideró a efectos de la simplicidad la alternativa; iii) para definir el valor de la transferencia. El monto de la transferencia se determinó de manera que el costo total de la medida sea idéntico al que resulta de las deducciones del IRPF implementadas, 80 millones de dólares según estimaciones del MEF.

Como la aplicación del INR la reducción de la cantidad total de pobres sería igual a 65.724 personas, cayendo la tasa de pobreza casi dos puntos porcentuales. En el caso de los niños la reducción sería igual a 30.291 personas, cayendo la tasa de pobreza infantil casi cinco puntos porcentuales.

En resumen, si en lugar ir por la derecha y favorecer a los trabajadores ubicados en el tercio más alto de ingresos, se hubiera ido por la izquierda y los recursos se hubieran destinado a los trabajadores con ingresos más bajos, se habría avanzado hacia la reducción de la pobreza, especialmente la pobreza infantil. Importa destacar que el objetivo de reducir la pobreza es compartido tanto por cirios como por troyanos, independientemente de su posición política.

Otros aspectos positivos del INR

El objetivo principal de implementar un impuesto negativo a la renta es mejorar la situación económica de los trabajadores de menores ingresos. No obstante, a la hora de evaluar la conveniencia de implementarlo sería conveniente tener en cuenta que como mecanismo de protección social presenta algunas ventajas frente a otras alternativas.

El INR realiza un ajuste automático del universo de beneficiarios. Por ejemplo, en el 2020 con la crisis del coronavirus muchos hogares cayeron de manera repentina debajo de la línea de pobreza. De haber existido al momento un INR, de manera automática, sin necesidad de crear nuevos dispositivos administrativos para gestionar los apoyos económicos, y sin depender de decisiones políticas que a veces no llegan, los hogares afectados recibirían el necesario apoyo económico. A su vez, el mecanismo también hubiera ajustado de forma automática cuando el ingreso del hogar se recuperara. Llegado ese momento, sin necesidad de tomar decisión alguna, el apoyo económico hubiera desaparecido.

El INR facilita la focalización de la protección social. Por ejemplo, podría buscar privilegiar en particular a un área geográfica o, a las personas que se desempeñan en un determinado sector de actividad. En la actualidad las personas que viven en el litoral del país están enfrentando problemas económicos específicos de esa zona. Bastaría con definir parámetros distintos para la liquidación del IRN aplicables a los residentes de las zonas a las que se quiere dar un tratamiento beneficioso diferencial para lograr la focalización.

Existe también un riesgo

En ocasiones, por no decir siempre, el mercado no escucha la voz del legislador y es quién en la conversación tiene la última palabra. Esto hace que los resultados alcanzados con las intervenciones del sector público no sean siempre los deseados. Lamentablemente, muchas veces esto no es considerado al diseñar políticas públicas. Por ejemplo, cuando se reduce un impuesto con la finalidad de reducir el precio de un bien, como ocurrió recientemente con el agua embotellada, puede suceder que no se logre el objetivo perseguido, siendo el resultado de la reducción impositiva un mayor beneficio para las empresas y no como se esperaba la reducción del precio. El relevamiento realizado por el Sistema de Información de Precios al Consumidor del MEF muestra que los comercios han trasladado la rebaja impositiva a precios en diferente proporción (11).

En el año 2002 se introdujo en nuestro país el impuesto a las tarjetas de crédito estableciéndose textualmente en la ley que lo creó, “Serán contribuyentes las referidas entidades emisoras, no pudiendo trasladarse el impuesto a los titulares de las tarjetas de crédito”. (12) El legislador desconoció que el traslado del impuesto depende de las condiciones de mercado, no teniendo efecto alguno la cláusula legal que prohíbe su traslado al consumidor. “Al deseo, acompañado de la idea de satisfacerse, se le denomina esperanza” (13), y la esperanza es lo último que se pierde.

En relación a la implementación de la imposición negativa a la renta podría suceder lo que en su momento se consideró que estaba sucediendo con el sistema Speenhamland. Como ya fue dicho, inicialmente el programa se consideró exitoso y se extendió rápidamente. Sin embargo, posteriormente fue criticado. Se consideró que posibilitaba que los empleadores pagaran sueldos a los trabajadores por debajo del nivel de subsistencia, porque el programa completaba dicha carencia mínima. En 1834, el sistema Speenhamland fue sustituido por la Ley de Pobres del Reino Unido.

En definitiva

En un contexto como el actual, en que la pobreza y el trabajo se sientan en la misma mesa, situación que, de no mediar cambios significativos en la dinámica económica -en particular en el mercado de trabajo- presumiblemente se mantenga en el futuro, la implementación de un INR podría pensarse como una alternativa interesante para enfrentar el problema.

No obstante, los argumentos esgrimidos a favor del INR no son, ni pretenden ser, suficientes para considerar sin más la necesidad de avanzar en esa dirección. Desde el punto de vista instrumental importa tener en cuenta la articulación que tendría el nuevo INR en el marco de la actual matriz de protección social. Por ejemplo, en lo que hace al bono crianza y al programa de asignaciones familiares. Por otro lado, el ejercicio realizado a lo largo de la nota tenía de forma implícita como telón de fondo, que existía la posibilidad de asignar a cambios en el IRPF 80 millones de dólares. Hoy esos recursos ya fueron asignados, con lo que para poder implementar este cambio se requiere definir su fuente de financiamiento. Me gustan más los sueños del futuro, que las historias del pasado.

Por último, y no por ello menos importante, con la implementación del INR se abordaría el problema del binomio pobreza – trabajo, pero solamente para los trabajadores formales. La informalidad en nuestro país, si bien es la menor de América Latina y con tendencia decreciente en los últimos años, sigue siendo parte de nuestra realidad. Cabe finalmente destacar que como ya fue mencionado, el INR generaría incentivos adicionales a la formalización.

Epílogo

Le pregunté a mis razones que pensaban hacer para ser escuchadas, y me respondieron, “en la desnuda luz vi gente hablando sin hablar, gente oyendo sin escuchar, y nadie desafió perturbar el sonido del silencio… mis palabras como silentes gotas de lluvia cayeron resonando en los pozos del silencio”. (14)

______________________

(*) Carlos Grau Pérez es Economista, Investigador del CINVE, Docente Universitario, Master en Economía por la Universidad Católica de Lovaina, Bélgica

(**) Las simulaciones del impacto que tendría la implementación del INR sobre la pobreza fueron realizadas por Gonzalo Zunino.

Referencias

(1) Gorthold Ephraim Lessing (1729-1781). Dramaturgo, crítico literario y pensado alemán.

(2) Polanyi, K; (2017) La gran transformación. Cap. 7: Speenhamland, 1975. Fondo de Cultura Económica.

(3) El pago de alquileres estrictamente no es una deducción sino que se considera un pago a cuenta del IRPF.

(4) Fernández, A; de la Rica, S; Gorjón, L; Vega, A; (2019): The Impact of Technological Progres son the Labor Market: Employment Polarization in Europe. ISEAK, WP 2019/5. Universidad del País Vasco.

(5) Apella, I; Rodriguez, L; Zunino, G; (2020) Technological change in Uruguay. Labor polarization and distributional effects. Cinve: Documento de Trabajo 02/2020.

(6) Cuesta Duarte (2023: Los salarios sumergidos en 2022: 100.000 “veinticincomilpesistas más que en 2119”

(7) https://cepr.org/voxeu/columns/de-industrialisation-new-speenhamland-and-neo-liberalism

(8) Joseph Rowntree Foundation (2012), Monitoring poverty and social exclusion, chrome-extension://efaidnbmnnnibpcajpcglclefindmkaj/https://www.jrf.org.uk/sites/default/files/jrf/migrated/files/MPSE%202012%20Bookmarked%20REVISED.pdf

(9) Stewart, M (1999), “Low pay in Britain” in Gregg, P and J Wadsworth (eds.), The state of working Britain, Manchester.

(10) Granell Perez, R; Fuenmayor Fernández, A; (2016): El Impuesto Negativo a la Renta: Una Propuesta de Transición. Estudios de Economía Aplicada, Vol. 34 – 1.

(12) Ley 17.453. El impuesto fue derogado en el marco de la reforma tributaria de 2007.

(13) Thomas Hobbes

(14) The sound of silence, Paul Simon & Art Garfunkel