por Gonzalo Zunino (*)

La discusión sobre el nivel de participación del sector público en la economía –el tamaño del Estado-ha sido, y continúa siendo, un tema abierto al debate en la mayoría de las sociedades. Desde la teoría económica, existe un amplio conjunto de situaciones que justifican la intervención pública en la economía (existencia de bienes públicos, externalidades, fallos de competencia, etc.). Sin embargo, los límites para la determinación de un grado óptimo de la participación del Estado son difusos, por lo que el resultado final siempre depende de las preferencias sociales, las que usualmente suelen representarse, desde el punto de vista político, en el eje izquierda-derecha.

Lo que está claro es que, una vez que se determina democráticamente el nivel de la participación/tamaño del Estado, para la ejecución de las intervenciones se debe contar con el financiamiento adecuado y suficiente. Acerca de estos puntos, la teoría económica no asigna a las preferencias sociales un papel relevante.

En cualquier caso, una gestión prudente de las finanzas públicas requiere que las iniciativas para expandir el gasto público en términos reales cuenten, como contracara, de un incremento efectivo de los ingresos públicos. De igual forma, toda iniciativa de reducción de la carga tributaria real debería tener una contracara de reducción del gasto real. De otra forma, se correría el riesgo de ingresar en una trayectoria fiscal insostenible, lo que, más tarde o más temprano, derivaría en inestabilidad macroeconómica.

Los riesgos sobre la insostenibilidad fiscal, asociados habitualmente a la posibilidad de que la deuda pública uruguaya pueda perder la calificación de grado de inversión (investment grade), estuvieron en el centro de las discusiones técnicas y políticas en ocasión de la última campaña electoral. Con las urgencias de la pandemia, los debates sobre vulnerabilidades fiscales fueron quedando a un lado y, con las recientes mejoras en la calificación de la deuda soberana uruguaya por parte de las calificadoras Standard and Poor’s (S&P) y Fitch Ratings, el tema dejó de generar las preocupaciones que hace tan sólo cuatro años estaban en el centro de la polémica.

Esta pérdida de importancia de los temas fiscales en las discusiones públicas ocurre en circunstancias en que el gobierno ha decidido implementar rebajas impositivas en el IRPF y en IASS. De hecho, los responsables de la conducción económica justificaron estas medidas en la atenuación de las vulnerabilidades fiscales respecto al escenario imperante hacia comienzos del actual período de gobierno.

Las estadísticas fiscales que divulga mensualmente el Ministerio de Economía y Finanzas muestran, sin embargo, que las finanzas públicas de Uruguay exhiben hoy una situación muy similar, e incluso algo más deteriorada, a aquélla que generaba fuertes debates durante la última campaña electoral. Según los últimos datos publicados, correspondientes al mes de junio de 2023, el resultado global del Gobierno Central – Banco de Previsión Social (GC-BPS), debidamente depurado del denominado “efecto de los cincuentones”, arrojó una posición deficitaria del orden del 3,9% del PIB. Este guarismo coincide con lo observado al cierre del año 2019, cuando el resultado fiscal para GC-BPS registraba, también, una posición deficitaria del 3,9% del PIB. (1) En ambos casos, los resultados deficitarios se obtienen con una carga de intereses de la deuda prácticamente equivalentes, por lo que en términos de resultados primarios –indicador que mejor refleja las partidas sobre las que los gobiernos tienen mayor control-, también se observa una situación prácticamente idéntica.

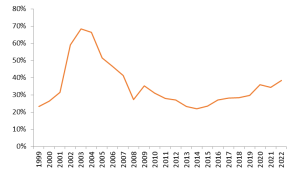

Por otra parte, al considerar la información sobre el endeudamiento neto del Sector Público Global, se observa que, al cierre del año 2022, la deuda pública representó el 38,4% del PIB, esto es, casi 9 puntos porcentuales por encima del registro del año 2019 (29,6%). En el caso de la deuda neta se observa, además, que la trayectoria creciente en relación al PIB es un fenómeno que se registra desde 2015, con lo que al finalizar el presente año se estarían acumulando 9 años consecutivos de crecimiento del endeudamiento público. Las mejoras registradas en la prima de riesgo soberano de Uruguay y el contexto de tasas de interés han permitido hasta el presente que este incremento de la deuda no implique una mayor carga del servicio del endeudamiento. Sin embargo, es difícil que en lo que resta del actual periodo de gobierno esta situación pueda mantenerse, sobre todo, en la medida en que nada indica que se esté interrumpiendo la tendencia alcista de la deuda neta en relación al PIB.

Deuda Neta del Sector Público Global (En porcentaje del PIB)

Fuente: Banco Central del Uruguay y Oficina de Gestión de Deuda del Ministerio de Economía y Finanzas.

.

Atendiendo a estas similitudes, resulta sorpresivo que, mientras que en 2019 la discusión pública apuntaba a una posible rebaja en la calificación de la deuda (que podía implicar una pérdida del grado de inversión) y se planteaba la necesidad de que el nuevo gobierno implementara drásticas medidas de ajuste fiscal, hoy se considere por parte de las calificadoras de riesgo que el actual contexto fiscal es propicio para que el gobierno cumpla con el compromiso electoral de rebajas impositivas y que, incluso, se haya mejorado la calificación de la deuda de Uruguay.

Al analizar los recientes comunicados de S&P y de Fitch Ratings aparecen algunos elementos que merecen ser destacados. Por un lado, en ambos casos, se cita con énfasis que la aprobación de la reforma de la seguridad social despeja vulnerabilidades fiscales de mediano y largo plazo. Por otro lado, en los comunicados se mencionan como fortalezas, tanto la nueva institucionalidad fiscal (en particular, la adopción de una regla fiscal indicativa basada en el resultado estructural), como la resiliencia que ha mostrado el resultado de las finanzas públicas ante el shock negativo que implicó la pandemia, observándose un deterioro de la posición deficitaria menor a lo observado en otros países de la región. Ambas líneas de argumentación merecen, sin embargo, un análisis más cuidadoso y menos benevolente que el planteado por las empresas calificadoras de riesgo.

Según las proyecciones oficiales, la reforma de la seguridad social tendrá impactos positivos de mediano plazo sobre las finanzas públicas, pero no debe perderse de vista que los potenciales beneficios resultan fuertemente sensibles al mecanismo de ajuste de los parámetros de cálculo del nuevo Suplemento Solidario. Al respecto, es importante integrar en el análisis que, según la Ley 20.130, el Poder Ejecutivo dispondrá de amplios grados de libertad para determinar el mecanismo de ajuste anual de esta prestación. La discrecionalidad otorgada en la referida norma implica que el ajuste podrá realizarse, indistintamente, a partir de la variación del Índice de Precios de Consumo (IPC) o del Índice Medio de Salarios (IMS), siendo que la aplicación de uno u otro implica un margen de ±20% en las proyecciones de mediano plazo (Artículo 187, Ley 20.130). Por ende, si las decisiones futuras del Poder Ejecutivo no consolidaran una trayectoria a la baja del gasto en pasividades, este argumento podría debilitarse fuertemente o, directamente, podría perder validez.

Por su parte, la instauración de la nueva regla fiscal podría dejar de ser un elemento de peso en la mirada externa, en la medida en que comenzaran a registrarse incumplimientos de las metas a tan poco tiempo del inicio de su implementación, como previsiblemente ocurrirá en el presente año. Adicionalmente, la credibilidad en la institucionalidad fiscal podría deteriorarse si no se resuelve un variado conjunto de aspectos que le están quitando transparencia a los resultados expuestos en las metas fiscales. Las deficiencias involucran aspectos metodológicos relacionados con las estimaciones de la brecha de producto (2) y mecanismos de registración contable que le están permitiendo al Gobierno incrementar el gasto público, de forma significativa y por encima del techo establecido en la nueva regla fiscal, ejecutando proyectos de inversión pública por fuera de la órbita de cobertura del sector público considerada en la determinación del balance estructural. (3)

Evidentemente, y por el sólo paso del tiempo, el argumento de resiliencia ante la pandemia irá perdiendo peso, en la medida en que irán disipando los últimos impactos fiscales negativos derivados de la emergencia sanitaria. En cambio, con el paso de los años, será cada vez más importante la corrección que se haga en las cuentas fiscales luego del shock y cobrará más relevancia la trayectoria futura de la deuda pública. En este plano, es importante subrayar que, previsiblemente, Uruguay verá prolongada en 2023 la senda alcista del endeudamiento público, y que esto está teniendo lugar a 3 años del shock inicial del Covid-19.

En este escenario, y a pesar de las mejoras en la calificación crediticia, parece claro que el gobierno no cuenta con una situación fiscal holgada que sirviera de fundamento para implementar medidas que reduzcan de forma permanente los ingresos fiscales. Las recientes decisiones en materia de rebajas de impuestos parecen estar asociadas al próximo ciclo electoral y no pueden considerarse compatibles con un manejo prudente de las cuentas públicas, como el que debería mantenerse a la luz de los últimos datos fiscales. Aunque hoy en día la sostenibilidad de la deuda no sea una preocupación de primer orden y que en la actualidad el debate macroeconómico esté centrado en cuestiones ajenas al resultado fiscal, seguramente, el próximo gobierno asumirá funciones enfrentando importantes desafíos en materia de gestión de las finanzas públicas, entre los que debería ocupar un lugar de privilegio la interrupción de la persistente tendencia alcista del endeudamiento público. Hacia final de la presente administración la deuda pública como proporción del PIB habrá acumulado una década completa de crecimiento, siendo este lapso bastante más prolongado que lo que suele durar una fase recesiva del ciclo económico en Uruguay.

__________

- Si se considera, además, el resultado fiscal incorporando en las estimaciones a las empresas públicas, en lo sustancial, las conclusiones no se modifican, ya que en la actualidad el resultado de los entes comerciales e industriales del estado presentan un superávit de 0,1% del PIB, mientras que en el año 2019 tenían un déficit de 0,3% del PIB.

- La nota de Bibiana Lanzilotta “Cambio designo en el ajuste cíclico en el déficit fiscal” discute este punto. https://cinve.org.uy/cambio-de-signo-en-el-ajuste-ciclico-del-deficit-fiscal/

- Estos aspectos son abordados en la nota reciente de Adriana Arosteguiberry y Michael Borchardt: “Riesgos e interrogantes sobre la falta de transparencia fiscal del gobierno”.https://ladiaria.com.uy/economia/articulo/2023/7/riesgos-e-interrogantes-sobre-la-falta-de-transparencia-fiscal-del-gobierno/

______________________________

(*) Director de Cinve. Coordinador del Observatorio de Seguridad Social de Cinve. Doctor en Economía por la Universidad Autónoma de Madrid (correo: [email protected]).

(***) Entrada escrita para el Blog SUMA de CINVE www.suma.org.uy.