La recuperación de la economía y su distribución luego de la crisis del COVID

Gonzalo Zunino (*)

El 2021 estuvo marcado por una recuperación importante de la economía luego de la crisis económica ocurrida en 2020 a raíz del COVID-19, donde el PIB en Uruguay se contrajo un 5,9%. Si bien todavía no se conocen los datos cerrados de Cuentas Nacionales correspondientes al 2021 (en el correr de marzo se publicarán las estadísticas correspondientes al cuarto trimestre) de acuerdo a estimaciones del gobierno el crecimiento económico se habría ubicado en el entorno del 4,5%. Este registro, si bien implica que en el promedio de 2021 la actividad económica todavía se encuentra por debajo de los niveles pre-pandemia, no llegando a configurar una completa recuperación, de todos modos da cuenta de una reactivación significativa del nivel de ingreso de la economía.

La recuperación económica en 2021, tanto en Uruguay como en el resto de la región, superó las proyecciones iniciales, en parte por un contexto internacional mucho más auspicioso de lo previsto al comienzo de la pandemia. Por un lado, el año 2021 se caracterizó por altos precios de las commodities, lo que impacta positivamente en las economías regionales particularmente a partir del sector exportador tradicional. En segundo lugar, desde el punto de vista financiero, continuó el escenario de bajas tasas de interés internacionales, favoreciendo el flujo de capitales hacia las economías emergentes.

En Uruguay, a pesar de contar con un segundo factor de impulso relevante dado por la construcción de la segunda planta de UPM, el país no logró ubicarse dentro del conjunto de países que mejor capitalizaron las condiciones internacionales favorables. En contraste con países como Chile, Paraguay o Brasil, donde ya en 2021 se había superado el nivel de actividad previo a la pandemia, Uruguay mostró un proceso asimilable al registrado por Argentina, recuperando sólo parcialmente la contracción de 2020.

Más allá de esta situación comparativa a nivel regional, el crecimiento registrado en 2021, particularmente en el segundo semestre del año, es una buena noticia para el bienestar de los uruguayos. En tanto el PIB puede interpretarse como el total de ingresos generados por la economía en un determinado período, su crecimiento implica que existe un mayor volumen de ingresos a distribuir entre los diferentes agentes de la economía. Usualmente, para comprender el impacto de los procesos de crecimiento económico, se utiliza la metáfora de una “torta más grande” lo que permitiría alcanzar porciones mayores para todos.

Sin embargo, el proceso de distribución puede determinar que los beneficios del crecimiento no alcancen a todos por igual, o más extremo aún, podría suceder que algunos grupos en la población no se beneficien del mismo. Atendiendo a las cuestiones distributivas, la recuperación económica en 2021 mostró un escenario desigual, llegando en menor medida a los trabajadores y pasivos, cuyos ingresos están indexados constitucionalmente al índice medio de salarios nominales. Esto es particularmente relevante en un país donde más de dos tercios de la población que recibe ingresos, lo hace por trabajo o transferencias del sistema de seguridad social.

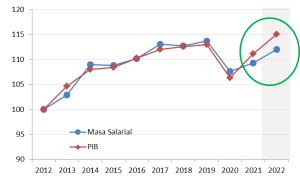

Como se mencionó anteriormente, el crecimiento de nivel de actividad durante 2021, de acuerdo a lo anunciado por el MEF, podría ubicarse en el entorno del 4,5%. Por su parte, la masa salarial (total de ingresos en concepto de salarios) habría crecido en el entorno del 1,5% respecto a 2020, es decir, unos 3 puntos porcentuales menos que el total de los ingresos de la economía. Según nuestras proyecciones, esta divergencia entre la dinámica del PIB y la masa salarial continuará durante el presente 2022, aunque de forma menos pronunciada, creciendo el PIB algo más de un punto porcentual por encima del de la masa salarial.

De esta forma, como puede observarse en el siguiente gráfico, a partir del bienio 2021-2022 comenzaría a apreciarse una brecha entre la dinámica del PIB y masa salarial, lo que representa un quiebre en la dinámica distributiva observada en la última década, donde el crecimiento de ambas variables estuvo fuertemente alineado.

PIB y masa salarial en Uruguay

(índices base 2012=100)

Fuente: Elaboración propia en base a datos BCU e INE

La recuperación de la masa salarial durante 2021 estuvo a su vez marcada por una importante discrepancia entre el comportamiento de precios y cantidades. El crecimiento global de 1,5% mencionado anteriormente se compone de un crecimiento del número de ocupados levemente superior al 3% para el promedio del año en conjunto con una contracción de los salarios reales del orden de 1,5%. Esta configuración de crecimiento de la masa salarial da cuenta de que la recuperación de la economía, si bien es importante, aún dista de llegar a todos los agentes económicos de forma significativa.

Obviamente, la recuperación ha impactado en los ingresos de quienes pudieron acceder a los nuevos puestos de trabajo creados, que en el promedio de 2021, fueron casi 50 mil personas más que en 2020. Si bien es esperable que la creación de empleo se torne más lenta durante este año, el crecimiento promedio del número de ocupados superaría incluso los registros de 2021, ubicándose algo por encima de 3,5%. En este sentido, asistiremos nuevamente durante el presente año a un escenario auspicioso en el mercado de trabajo desde el punto de vista de las cantidades.

Más allá del 2022 existen desafíos importantes en términos de ocupación. Parte significativa del crecimiento del empleo de 2021 está explicado por la política pública a través del plan de jornales solidarios y por arribar a los momentos de mayor dinámica en la construcción de la segunda planta de UPM, con un fuerte impacto de empleo directo e indirecto en el interior del país. El segundo factor es transitorio y se irá disipando en el correr del 2022, mientras que el primero, si bien es factible que se prolongue en el tiempo, engloba empleos de muy baja productividad y remuneraciones, importantes como política de contención en el momento de crisis, pero insuficientes en un marco de crecimiento económico.

En contraste con las cantidades, la dinámica de los “precios” (salarios) en el mercado laboral determina que la recuperación económica no haya alcanzado todavía a la mayor parte de los trabajadores. El salario real continuó cayendo durante 2021, luego de una contracción de más de 1,7% durante el 2020. En promedio, los salarios reales durante 2021 fueron un 3,1% más bajos que en 2019 (pre-pandemia) y estimamos que en 2022 se ubiquen un 4,4% por debajo de dicha referencia. Esta dinámica del salario real determina que la recuperación económica tampoco haya alcanzado al conjunto de los pasivos, quienes tienen sus ingresos indexados a la evolución de esta variable.

Los desafíos post-recuperación: crecimiento y distribución

En términos desestacionalizados, Uruguay ya habría alcanzado a finales de 2021 niveles de actividad pre-pandemia, por lo que a partir de 2022 el “efecto rebote” estaría prácticamente completo, más allá de algunos sectores donde aún no se ha recuperado un nivel de actividad “normal”. En este sentido, el principal desafío es consolidar un proceso de crecimiento genuino que permita mejorar las condiciones de vida de la población y garantizar la sostenibilidad financiera de nuestro estado de bienestar.

No obstante, no hay que perder de vista que el crecimiento económico (“crecimiento de la torta”) es un instrumento que permite avanzar hacia el objetivo final de mejorar el bienestar social del conjunto de la población uruguaya, pero si el crecimiento no alcanza a todos los agentes, no será suficiente para lograr dicho objetivo.

La incipiente brecha entre la dinámica del PIB y la masa salarial es una advertencia a tener en cuenta, y claramente debe ser un objetivo de la política pública evitar que esta brecha persista y se profundice más allá de 2022. Si el crecimiento no se manifiesta en los salarios reales, asalariados y pasivos (es decir más de dos terceras partes de los perceptores de ingresos del país), quedarán relativamente al margen del proceso. A modo de ejemplo, la recuperación de la masa salarial determinó que en el promedio de 2021, se ubicara en niveles similares a los registrados en 2016, es decir, para los trabajadores (y en consecuencia para los pasivos) estos últimos dos años implicaron retroceder unos 5 años en los niveles de ingresos.

A su vez, si estos grupos quedan al margen de la dinámica de crecimiento es posible también que no se logre revertir completamente el impacto sobre la pobreza generado por la crisis del COVID-19. Aunque los datos disponibles del primer semestre de 2021 evidencian una reducción parcial de la pobreza (aún persiste aproximadamente la mitad del impacto generado por la crisis), los niveles actuales constituyen un desafío relevante, especialmente una vez que la recuperación se ha ido consolidando.

______________

(*) Investigador de Cinve. Doctor en Economía por la Universidad Autónoma de Madrid (correo: [email protected]).

Entrada escrita para el Blog SUMA de CINVE www.suma.org.uy.

Imagen: Pixabay blue-ga709fbc7f_1