por Gonzalo Zunino (*)

El próximo 27 de abril vence el plazo constitucional para presentar las firmas que habilitarían el plebiscito impulsado desde el PIT-CNT para modificar la estructura del sistema de seguridad social en Uruguay. Según lo anunciado desde la central sindical se estaría muy cerca de contar con la cantidad de firmas requeridas por lo que es muy probable que, en conjunto con las próximas elecciones nacionales, se realice la consulta para aprobar la modificación constitucional propuesta.

En este contexto, la presente columna repasa algunas proyecciones vinculadas a la sostenibilidad financiera del sistema de seguridad social, en caso de una eventual aprobación del plebiscito. Las cifras que se mencionan en este artículo fueron presentadas en diciembre pasado y están incluidas, junto con un conjunto más amplio de proyecciones, en el último trabajo monográfico del Observatorio de Seguridad Social de Cinve. Cabe destacar que, en el mes de febrero, el gobierno presentó ante el parlamento proyecciones de sostenibilidad del sistema, en diferentes escenarios (incluyendo un escenario de eventual aprobación del plebiscito) realizadas por el equipo actuarial de BPS, que arrojan resultados muy similares a las estimaciones que presentamos desde el Observatorio en diciembre. La principal conclusión que se deriva de dichas proyecciones es que la aprobación del plebiscito genera una trayectoria del gasto previsional que en pocas décadas se tornaría inabordable para la sociedad uruguaya.

Antes de avanzar en las proyecciones corresponde repasar brevemente, para aquellos lectores que no lo tengan totalmente presente, los cambios más importantes que propone el texto constitucional que busca ser plebiscitado. Los principales puntos planteados son: i) Incremento de las jubilaciones y pensiones mínimas hasta coincidir con el monto del Salario Mínimo Nacional (SMN) ii) fijación de la causal de jubilación común en una combinación de 60 años de edad y 30 años de contribuciones (cómo la existente en la Ley 16.713, previo a la reciente reforma) y iii) eliminación del pilar de ahorro individual.

Desde el punto de vista del gasto en pasividades los puntos señalados son expansivos respecto a la situación actual (Ley 20.130), pero también respecto al régimen previo (Ley 16.713). El incremento de las pasividades mínimas, incluyendo no solo las jubilaciones sino también las pensiones presionaría el gasto desde el mismo momento en que entrara en vigencia la reforma. Cabe destacar además que en la actualidad la jubilación mínima se ubica en un punto prácticamente equivalente al Salario Mínimo Nacional líquido. Sin embargo, equiparar la jubilación mínima al SMN nominal, en términos de los ingresos líquidos, implica ubicar la jubilación mínima aproximadamente un 18% por encima de los ingresos líquidos obtenidos por una persona que cobra el SMN.

En segundo lugar, los parámetros establecidos en la papeleta del plebiscito para alcanzar la causal jubilatoria determinan el retorno a la situación existente en el régimen previo a la reciente aprobación de la Ley 20.130. Cabe destacar que una de las principales conclusiones que surgen del trabajo presentado en diciembre por el Observatorio de Seguridad Social de Cinve señala que el impacto sobre el gasto en pensiones de la reciente reforma opera principalmente vía la postergación del retiro que surge como consecuencia del incremento de la edad mínima jubilatoria. En este sentido, este aspecto eliminaría cualquier efecto a la baja sobre el gasto previsional incorporado en la Ley 20.130.

Finalmente, la eliminación del pilar de ahorro individual también tiene un efecto expansivo sobre el gasto en pasividades. Esto se debe a que los parámetros de cálculo de las jubilaciones en el pilar de reparto generan para la muy amplia mayoría de las personas en Uruguay subsidios implícitos en las jubilaciones. Esta es la razón que explica que para una misma trayectoria de aportes, el beneficio obtenido en el pilar de reparto (BPS) sea mayor al obtenido en el pilar de ahorro individual.

De esta forma, la eliminación del pilar de ahorro individual genera una mayor recaudación inicial para el sector público (aumentan los aportes dirigidos a BPS) pero con la contrapartida de la generación de un pasivo previsional (obligación de pagar las prestaciones futuras) que, debido a estos subsidios implícitos, supera ampliamente al primer efecto.

En efecto, incluso pensando en algún diseño institucional que elimine cualquier riesgo de que los activos actualmente acumulados en las AFAPs sean utilizados para cualquier otro fin diferente al pago futuro de jubilaciones, dichos fondos, no serían suficientes para hacer frente al incremento proyectado del déficit del sistema. A modo de ejemplo, mientras que los activos acumulados en las AFAPs representan aproximadamente un 27% del PIB actual, el incremento del déficit acumulado en los próximos 75 años del sistema debido a la aprobación del plebiscito se ubicaría en un nivel mínimo de 40% del PIB[1].

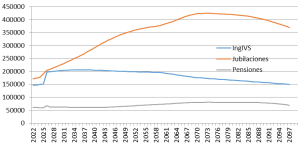

Atendiendo a los efectos mencionados anteriormente, en caso de aprobarse el plebiscito, los ingresos del BPS expresados en salarios constantes del año base se proyectan con un crecimiento inicial (por la eliminación del pilar de ahorro individual), que luego deriva en una tendencia decreciente asociada a la caída del número de cotizantes (por efecto del envejecimiento poblacional).

Por el lado de los egresos, se proyecta una tendencia fuertemente creciente del gasto en jubilaciones en conjunto con una tendencia creciente pero mucho más moderada del gasto en pensiones. El incremento del gasto en jubilaciones ocurre por partida doble, esto es, por un creciente número de jubilados (por el envejecimiento poblacional), pero también por el incremento de la jubilación promedio (inicialmente por el aumento de las jubilaciones y pensiones mínimas y posteriormente por la eliminación del pilar de ahorro individual). En el caso del gasto en pensiones, el incremento se explica básicamente por el crecimiento de la pensión promedio, en tanto que no se proyecta un crecimiento significativo en la cantidad de pensionistas.

Considerando de forma conjunta las proyecciones anteriores de ingresos y egresos, se estima para este escenario un resultado IVS (se consideran solo los ingresos por aportes pero no se incluyen los impuestos afectados a la seguridad social) de BPS que se deteriora de forma importante a lo largo del tiempo, más allá de una pequeña recuperación en los últimos años del análisis. Claramente el incremento del porcentaje de aportes correspondiente a BPS no es suficiente para compensar el mayor incremento esperado de las pasividades, lo que deriva en una profundización del déficit IVS con respecto al régimen mixto de la Ley 16.713 y el régimen también mixto de la actual Ley 20.130. En este sentido, la reforma propuesta en el plebiscito profundiza el diagnóstico de insostenibilidad financiera del sistema que ya era importante en el régimen anterior y que motivó el inicio del reciente proceso de reforma.

Proyecciones de ingresos y egresos IVS del régimen contributivo de BPS

(valores expresados en millones de $ a salarios constantes de 2022)

Fuente: Observatorio de Seguridad Social de CINVE

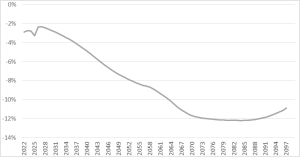

Los resultados obtenidos en el marco de los supuestos macroeconómicos propuestos por el gobierno en términos de crecimiento económico y salario real, muestra un déficit máximo en el horizonte de proyección del orden de 12% del PIB[2]. Esto representa un incremento del déficit IVS de aproximadamente 8% el PIB respecto a la ya delicada situación actual, y aproximadamente 4% del PIB por encima de las proyecciones asociadas al régimen de la Ley 17.613 (previo a la reforma).

Estos resultados merecen ser destacados. En caso de aprobarse el plebiscito, la sociedad uruguaya se compromete a obligaciones que le exigirán incrementar las fuentes de financiamiento para la seguridad social en 8% del PIB, es decir, el esfuerzo extra para financiar a un ya importante sistema previsional supera holgadamente, por ejemplo, a la totalidad del actual presupuesto educativo. Pero este esfuerzo en materia de financiamiento no es solo un problema de muy largo plazo. En 10 años el esfuerzo de financiamiento ya superará levemente 1% del PIB y hacia el 2050, esto es, dentro de 25 años, ya se ubicará en el orden de 4% del PIB.

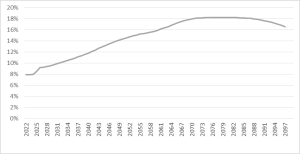

Si nos focalizamos en la trayectoria del gasto previsional en porcentaje del PIB, las proyecciones vuelven a mostrar un escenario crítico en materia de sostenibilidad. El gasto previsional de BPS se proyecta creciendo hasta valores algo por encima de 17% del PIB, lo que representa unos 9 puntos porcentuales de crecimiento respecto al año base del período de análisis y algo más de 4 puntos porcentuales por encima del máximo previsto en el régimen correspondiente a la Ley 16.713 (previo a la reforma).

Proyecciones de resultado de BPS en caso de aprobación del Plebiscito

(valores expresados en % del PIB)

Fuente: Observatorio de Seguridad Social de CINVE

Proyecciones del gasto de BPS como porcentaje del PIB en los tres escenarios macroeconómicos

(valores expresados en % del PIB)

Fuente: Observatorio de Seguridad Social de CINVE

En síntesis, más allá de los (no menores) problemas jurídicos y de reputación para el país que se podrían generar en caso de aprobación del plebiscito, las proyecciones de sostenibilidad son concluyentes. La reforma propuesta introduciría al país en una trayectoria de gastos inabordable a mediano y largo plazo. Es decir, si este año se aprueba esta reforma, más tarde o más temprano se realizará otra, cuando la sociedad se enfrente al incremento de las necesidades de financiamiento y comprenda cabalmente la magnitud del esfuerzo que debe realizar para poder cubrirlo.

No obstante, el apoyo recibido por esta iniciativa de plebiscito, probablemente la única de las propuestas actuales que logre el objetivo de firmas, es una muestra de que el debate sobre seguridad social no está saldado con la reciente reforma. Será necesario entonces continuar el debate en búsqueda de una reforma que aborde adecuadamente los desafíos del sistema en un marco de amplio diálogo social, que por supuesto incluya al PIT-CNT, procurando los más amplios consensos posibles.

[1] Este resultado es altamente sensible a la tasa de interés utiliza para descontar los flujos futuros de incremento del déficit. Utilizando El valor reportado corresponde a una tasa de descuento de UR+3%. Si la tasa de descuento fuera de UR+1%, dicho valor se incrementaría hasta un 95% del PIB.

[2] El trabajo monográfico del Observatorio incluye proyecciones para escenarios con supuestos macroeconómicos alternativos, de modo de analizar la sensibilidad de las proyecciones a diferentes trayectorias de evolución de la economía.

______________________________

(*) Director de Cinve. Coordinador del Observatorio de Seguridad Social de Cinve. Doctor en Economía por la Universidad Autónoma de Madrid (correo: [email protected]).

Entrada escrita para el Blog SUMA de CINVE www.suma.org.uy.

Imagen-de-Keith-Johnston-en-Pixabay-crowd-of-people-1488213_1280.jpg