Para mejor entender la situación y los desafíos

Por Adrián Fernández *

Tanto en Uruguay como en países desarrollados y emergentes, existe incertidumbre sobre cuál es la “verdadera” situación de las economías, especialmente en términos de inflación.

Consideremos el caso de EE.UU. En junio del año pasado, el IPC registró una variación anual (respecto de 12 meses atrás) de casi 9%, un récord de los últimos 40 años. Luego de este “pico”, la inflación inició un rápido descenso, y se ubica actualmente en 4%. Como la comparación todavía se realiza contra valores altos en 2022, si se mantuvieran los incrementos mensuales actuales la inflación se ubicaría cercana al 3% (anual) sobre fin de año.

Más allá que el objetivo de inflación de la Reserva Federal de EE.UU. (Fed) es de 2% (con lo cual un valor de 3% requiere de esfuerzos adicionales para reducirlo), persisten varias “luces amarillas”, lo que ha llevado a declaraciones un tanto sorprendentes del Presidente de la Fed y de sus pares de países desarrollados.

En una reciente reunión de Bancos Centrales en Portugal, los jerarcas admitieron que no entienden lo que está sucediendo en este momento con su batalla contra la inflación. En realidad, el mensaje fue en tono positivo: las economías han demostrado ser resistentes desde que comenzaron a ajustarse, y es una (agradable) sorpresa que el desempleo siga siendo tan bajo. La lectura inteligente es que los bancos centrales esperaban una recesión (y mayor desempleo, en consecuencia), después de las mayores y más rápidas subas de las tasas de interés en 40 años. Recesión que no se ha observado. De hecho, el desempleo continúa en mínimos históricos y las economías desarrolladas, en particular EE.UU., crece a un ritmo alto (luego de un par de trimestres de desempeño pobre).

El problema es que no hay acuerdo sobre cuál es la situación actual de la inflación. Y, en consecuencia, sobre cuál es el rumbo que debe tomar la Fed en términos de su principal instrumento anti-inflacionario, las tasas de interés. De ahí los mensajes poco claros de la Fed, que por un lado suspendió la racha de subas de tasas en su última reunión, para inmediatamente realizar declaraciones de que esperan que continúen subiendo, al menos hasta fin de este año.

¿Por qué esta dificultad para tener un diagnóstico robusto sobre la situación actual de la inflación? El problema es que su desaceleración desde mediados del año pasado puede atribuirse, en su mayor parte, a la caída de los precios de la energía y a la resolución de los problemas en las cadenas de suministro.

Si se depura de precios volátiles (como los combustibles), la inflación core (núcleo o subyacente) en EE.UU. se ubica en alrededor de 5%, frente al nivel del IPC total de 3% anual. Estos indicadores de inflación core permiten aproximarse al comportamiento de mediano y largo plazo de la inflación, depurando de los efectos transitorios de los precios volátiles. Si bien medida por IPC la inflación muestra niveles reducidos (aunque superiores a la meta de la Fed), la core indicaría que la tendencia todavía está muy por encima y la Fed debería continuar con sus medidas anti-inflacionarias.

Depurando aún más

Para complicar aún más, distinguidos analistas, como el Premio Nobel Paul Krugman, han llamado la atención de que estas medidas de inflación “core” también presentan problemas, y tienen que corregirse, si lo que se busca es un indicador de la tendencia.

El argumento de Krugman es que algunos rubros, como los precios de la vivienda, tienen un peso muy elevado en el IPC (casi un tercio del total), pero con un fuerte comportamiento inercial. El índice considera el valor promedio de los alquileres de vivienda, promedio que incorpora los nuevos alquileres (las viviendas con cambios de precios en el último mes) pero la gran mayoría de los datos corresponden a contratos con el precio fijado hasta dos años atrás. Si bien la forma de cálculo es correcta de acuerdo a la metodología, ante un episodio de choque de precios en el pasado, y aun cuando los nuevos alquileres tengan valores menores, el promedio decrecerá más lentamente, o inclusive podría continuar incrementándose.

Este razonamiento conduce a Krugman a proponer https://www.nytimes.com/2023/06/16/opinion/core-inflation-statistics.html un índice que, además de excluir los volátiles “tradicionales” (combustibles y alimentos), también separa vivienda y autos usados. La exclusión de éstos últimos se explica por un comportamiento circunstancial derivado de dificultades de entrega de unidades nuevas, que incrementó la demanda por usados.

Con esta definición, la inflación “super core” se ubica en 3% anual (especialmente si se realiza el cálculo con los últimos datos, depurando de los altos valores del año 2022). Si se aceptan estos valores como medida de la tendencia inflacionaria, sería posible reconciliar la situación de (baja) inflación con una economía en crecimiento, y la Fed se encontraría más cómoda para suspender la racha de suba de tasas, o incluso comenzar a bajarlas, para no entorpecer la fase creciente del ciclo.

La situación en Uruguay

Ciertos aspectos de la coyuntura actual en nuestro país se asemejan a lo observado a nivel internacional. El reducido valor de la inflación mensual en mayo (y, previsiblemente, el que se estimará para junio) determinará que la inflación general se acerque al 6% anual, el techo del rango meta establecido por el Banco Central del Uruguay.

Este valor puede descomponerse en el incremento de los precios volátiles (inflación residual), con una incidencia de casi dos puntos porcentuales en la inflación total, y la inflación core, que se ubica en 7%. Al igual que para la economía estadounidense, cabe preguntarse cuál es el indicador relevante para el análisis de la tendencia de inflación.

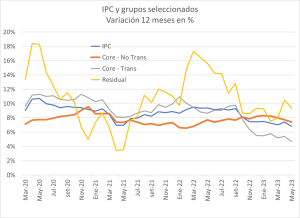

En ese sentido, aplicamos generalmente una división en tres grupos: los precios volátiles (en nuestro caso: frutas y verduras, carne y combustibles), y una apertura de los precios core en transables y no transables. En el gráfico siguiente se presenta la evolución de los tres grupos, así como el índice general (el IPC), desde marzo de 2020.

Gráfico 1.

Fuente: Cálculos propios en base a las series del INE.

El IPC se calcula como el promedio de los tres componentes

(ponderaciones de la base Oct 2022).

El gráfico 1 muestra la pertinencia de la clasificación planteada. El aporte de los precios volátiles (residuales) resulta relevante tanto en las etapas al alza (como durante 2022) como a la baja (en 2021). A mediados de 2022 la incidencia (o el aporte) de este grupo para el crecimiento total del IPC se ubicaba en el entorno de 3 puntos porcentuales, mientras que actualmente no alcanza a 2 puntos porcentuales, como se mencionó.

Tendencia de la inflación

Depurando entonces de los precios volátiles, ¿qué puede concluirse sobre la tendencia de la inflación en Uruguay?

La inflación de los bienes y servicios no transables “core” ha permanecido prácticamente estable en los últimos años (línea roja en gráfico 1), a pesar de la política monetaria contractiva que ha llevado adelante el BCU. Por otra parte, los incrementos salariales que surgirán de la nueva ronda de los Consejos Salariales seguramente tendrán un mayor impacto sobre estos bienes y servicios.

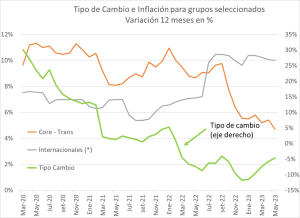

Para el análisis de los transables, el gráfico 2 muestra la evolución del tipo de cambio en Uruguay (el precio del dólar) en el eje derecho, y los precios core transables del IPC, así como estos precios medidos en dólares (un valor aproximado a “precios internacionales” desde una óptica de la canasta de bienes de consumo).

Gráfico 2.

A partir de este gráfico puede apreciarse el importante efecto “desinflacionista” que tuvo la evolución del tipo de cambio, en la medida que permitió más que compensar el incremento de los “precios internacionales” desde mediados de 2022. Ello posibilitó que el importante componente de precios transables en el IPC redujera su crecimiento anual desde un nivel cercano al 10% hasta el 5% en los últimos meses, mientras que los precios “internacionales” registraron crecimientos interanuales de casi 10% en estos últimos meses.

En resumen, analizando los distintos componentes del IPC, podemos pensar que los precios volátiles podrían contribuir a la baja en el índice general (por un reacomodo de los precios de las frutas y verduras, por ejemplo), pero esta proyección tiene una gran varianza. En cualquier caso, este grupo tiene la menor ponderación en el total (18% en nuestra definición). Razonablemente, el componente de no transables podría registrar un nivel estable o, en el escenario más probable, un impulso al alza en el índice general.

Finalmente, la suerte final de la inflación en Uruguay estará atada a los transables. O sea, a la evolución del tipo de cambio y de los precios internacionales. En ese sentido, la política monetaria enfrenta un serio dilema, a partir de sus decisiones sobre la tasa de interés: reducir las presiones a la revaluación del peso uruguayo, o habilitar incrementos en el dólar con consecuencias negativas sobre la inflación.

____________________

* Adrián Fernández es Economista, profesor en la Fac. de Ciencias Económicas (UdelaR), investigador del CINVE.

Las opiniones vertidas en este artículo reflejan exclusivamente la opinión del autor, sin comprometer a las instituciones mencionadas.

** Entrada escrita para el Blog SUMA de CINVE www.suma.org.uy.