Principales cambios en los últimos seis períodos de gobierno.

Carlos Grau Pérez *

Si se confeccionara un listado con los temas que generan menos consenso en la sociedad, seguramente, la presión tributaria estaría entre los primeros lugares. Si el listado refiriera a los temas que se debaten en las campañas electorales, la presión tributaria, también, estaría en los primeros lugares.

Quizás como aviso de que la campaña electoral está a punto de empezar, o que ya empezó, el Presidente de la República ratificó recientemente, el anuncio realizado en marzo pasado en oportunidad de su mensaje a la Asamblea General, su intención de reducir la carga impositiva del IRPF y del IASS. Queda para otro momento el análisis de dicha propuesta.

En esta oportunidad, el objetivo es abandonar la mirada de corto plazo, que suele ser la dominante y avanzar en el análisis del tema desde una perspectiva de mediano plazo, considerado la evolución de la presión impositiva en nuestro país durante las tres últimas décadas. El período analizado comprende los gobiernos de Luis Alberto Lacalle Herrera, Julio María Sanguinetti, Jorge Batlle, Tabaré Vázquez, José Mujica y, nuevamente, Tabaré Vázquez.

Presión tributaria y presión impositiva

La presión tributaria se define como el cociente entre la suma de todos los tributos recaudados y el Producto Interno Bruto (PIB). Los tributos incluyen los impuestos, las contribuciones especiales de la seguridad social y las tasas. La presión impositiva, por su parte, se define como el cociente entre los impuestos recaudados y el PIB. A pesar de que miden cosas diferentes, en ocasiones ambos conceptos son usados como equivalentes y, en algunos casos, se hace referencia de forma indistinta a uno o a otro, sin advertir que miden fenómenos diferentes.

En lo que sigue se analiza la evolución de la presión impositiva. Para estimarla se consideró la totalidad de los impuestos recaudados en cada año, incluyendo los recaudados por la Dirección General Impositiva (DGI), por el Banco de Previsión Social (BPS) en el período en que tenía a su cargo la recaudación del Impuesto a las Retribuciones Personales (IRP), y los impuestos sobre los flujos del comercio exterior recaudados por la Dirección Nacional de Aduanas (DNA). Por tanto, no se incluyen las contribuciones especiales de seguridad social ni los tributos subnacionales, cuyo ingreso es fuente de financiación de los Gobiernos Departamentales.

En el transcurso de los últimos treinta años la presión impositiva de nuestro país muestra una tendencia creciente. El aumento de la presión impositiva alcanza al 67,5% a lo largo del periodo analizado. El análisis de la trayectoria del indicador muestra que el crecimiento no es homogéneo a lo largo del tiempo. En algunos períodos crece significativamente, mientras que en otros se mantiene estable.

Evolución de la Presión Impositiva 1989 – 2019

Fuente: Elaboración propia a partir de datos de la DGI, BPS y BCU.

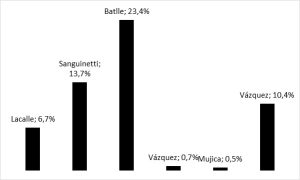

Suele considerarse que la política fiscal es la más política de las políticas económicas, (1). Para evaluar el alcance de esta calificación importa considerar, por un lado, la evolución de la presión impositiva durante cada uno de los últimos seis gobiernos y, por otro lado, la naturaleza de las medidas impositivas adoptadas, de las que desprende la concepción política que subyace en las innovaciones tributarias adoptadas por las distintas administraciones.

Incremento de la presión impositiva en cada período de gobierno

Fuente: Elaboración propia a partir de datos de la DGI y del BCU.

Determinantes de la evolución de la presión impositiva

La evolución de la presión impositiva depende, aunque no exclusivamente, de modificaciones en: a) la estructura de impuestos; b) las tasas o alícuotas aplicadas; c) la definición del alcance del impuesto y su caracterización (bases imponibles, exoneraciones, etc). A continuación, se reseñan los principales cambios impositivos introducidos por cada gobierno. El listado no es taxativo. Para un análisis completo de todas las medidas tributarias en nuestro país para el período 1990-2018 puede consultarse: Uruguay: Evolución del Sistema Tributario 1990-2018 (2).

Lacalle Herrera (1990-1994)

En el primer año de este periodo de gobierno, se crea el impuesto sobre los activos de las empresas bancarias (IMABA) y sobre las trasmisiones patrimoniales (ITP). Se crea, asimismo, el Fondo de Inspección Sanitaria (FIS) y el impuesto sobre los Ingresos de las Compañías de Seguros y sobre el Control de Sociedades Anónimas (ICOSA). Además, se incrementa la tasa del IVA (desde el 21% hasta el 22%), se eleva la tasa del Impuesto a la Renta de Industria y Comercio (IRIC), que pasa del 30% al 40%) y se aumenta la alícuota correspondiente al hoy extinto Impuesto a las Retribuciones Personales (IRP). En el año siguiente, se crean dos nuevos impuestos: Impuesto a la Pequeña Empresa (IPEQUE) y el impuesto a las Comisiones (ICOM).

Julio María Sanguinetti (1995-1999)

En este período se incrementan las tasas del IVA (la tasa básica del 22% al 23% y la tasa mínima del 12% al 14%), las del Impuesto a los Sueldos o Retribuciones Personales, las del Impuesto Específico Interno (IMESI) y las del IMABA. A su vez, se amplía la lista de bienes alcanzados por el impuesto a la enajenación de bienes agropecuarios (IMEBA). Se crea, asimismo, el impuesto a la Compra de Moneda Extranjera y se establece, como tal, el Impuesto de Enseñanza Primaria, que grava las propiedades inmuebles urbanas y suburbanas, quitándose los inmuebles rurales de su base de aplicación.

Jorge Batlle (2000-2004)

Durante este periodo de gobierno, se introduce el tributo denominado de Contribución a la Seguridad Social (COFIS) y se crea un Impuesto Específico a los Sistemas de Salud (IMESSA), un impuesto sobre las Cesiones de Derechos sobre Deportistas, un impuesto sobre Organizadores de Sorteos, un impuesto sobre las Tarjetas de Crédito (ITC), un Impuesto a las Telecomunicaciones (ITEL), un tributo sobre Control del Sistema Financiero y se aplica una alícuota adicional sobre el Impuesto a las Retribuciones Personales.

Tabaré Vázquez (2005 – 2009)

El principal cambio del período fue la Reforma Tributaria de 2007 que entró en vigencia a la mitad del mandato de gobierno. Como elementos distintivos de la reforma se pueden destacar, la eliminación de varios impuestos: IRP, COFIS, IMABA, ICOSIFI (Impuesto de Control del Sistema Financiero), IMESSA, IPEQUE, ICOM, ITEL, ITC (Impuesto a las Telecomunicaciones), IVF (Impuesto a las Ventas Forzadas), IRA (Impuesto a la Renta Agropecuaria), ICSC (Impuesto a los Concursos, Sorteos, y Competencias), Impuesto a la Cesión de Derechos sobre Deportistas, Impuesto a la Compraventa de Bienes Muebles en Remate Público. También, se crean tres nuevos impuestos, el Impuesto a la Renta de las Personas Físicas (IRPF) que grava a las rentas del trabajo y las rentas del capital, el Impuesto a la Asistencia de la Seguridad Social (IASS) y el Impuesto a la Renta de las Actividades Económicas (IRAE), que sustituye y unifica a los anteriores IRIC (Impuesto a la Renta de Industria y Comercio) y el IRA. A su vez, se reduce la tasa básica de IVA de 23% a 22% y la tasa mínima de 14% a 10%.

José Mujica (2010 – 2014)

Se modifican en este período las escalas y se incrementan las tasas de IRPF por rentas del trabajo. Se incorporan como deducible las cuotas hipotecarias por pago de vivienda. Se reduce la tasa del IVA en dos puntos porcentuales, aplicable sobre las compras con instrumentos de pago electrónicos y se define una reducción adicional transitoria de hasta dos puntos porcentuales adicionales para el primer año de la vigencia de la Ley de Inclusión Financiera y hasta un punto porcentual en el segundo año.

Tabaré Vázquez (2015 – 2019)

En el primer año se modifica el tratamiento en el IRPF del aguinaldo y del salario vacacional. Posteriormente, en la Rendición de Cuentas del año 2016 se aprueba un conjunto de medidas fiscales con el objetivo de reducir el déficit fiscal, equivalentes al 1% del PIB. Entre los cambios que formaron parte de lo que se denominó por parte del gobierno consolidación fiscal se pueden mencionar las siguientes: i) se modifican las tasas del IRPF, tanto por rentas del capital como del trabajo, ii) se modifican las escalas correspondientes a las rentas del trabajo; iii) se incorporan nuevas deducciones en la liquidación del IRPF por rentas del trabajo; iv) se modifican las tasas para las deducciones. El programa de consolidación fiscal incorporó una reducción de la tasa básica del IVA para compras con instrumentos electrónicos de pago del 20% al 18% y la tasa mínima, que pasó del 8% al 6%. En el caso del IRAE se limita al 50% el abatimiento por pérdidas de ejercicios anteriores y se elimina el ajuste por inflación, salvo situaciones excepcionales.

El ciclo impositivo electoral

Existe evidencia tanto a nivel internacional como para nuestro país que muestra la siguiente regularidad: las medidas de ajuste fiscal dentro de las que se encuentran los aumentos impositivos, se adoptan al inicio del período de gobierno, mientras que al final predominan las medidas de “generosidad fiscal”. Dicho de otra forma, la preocupación por las finanzas públicas decae a lo largo del período de gobierno, dando cuenta del peso que tiene el ciclo electoral en la determinación de la política fiscal.

En el caso de cada uno de los períodos de gobierno considerados, con excepción del periodo en que ejerció la Presidencia de la República el Dr. Jorge Batlle, la variación porcentual de la presión impositiva del primer año de gobierno (barra coloreada totalmente) suele ser superior a la variación porcentual correspondiente al año de las elecciones nacionales (barra a rayas). La evidencia disponible muestra, también, que en los años electorales se observa una disminución de la presión impositiva en los periodos de gobierno de Lacalle, Sanguinetti, Vázquez y Mujica.

En el caso de la Presidencia del Dr. Jorge Batlle y en la segunda Presidencia del Dr. Tabaré Vázquez en el año de las elecciones no disminuyó la presión impositiva. En ambos casos, la elección dio lugar a un giro político en la conducción del país.

Variaciones de la Presión Impositiva y el Ciclo Electoral

Fuente: Elaboración propia a partir de datos de la DGI y del BCU.

La generalmente olvidada Administración Tributaria

Un determinante de la evolución de la presión impositiva que puede llegar a tener una incidencia significativa es el nivel de cumplimiento tributario, es decir la evasión. Quizás porque cambios en los niveles de evasión operan de forma silenciosa, las consideraciones a la evasión no suelen ser incluidas en los análisis. Como resulta obvio por tratarse de conductas ilícitas, no se puede recurrir para su cuantificación, ni a registros administrativos, ni a la realización de encuestas. No obstante, se cuenta con estimaciones para el IVA (3), para el IRAE (4) y para el IRPF (5).

En la medida en que se está poniendo el foco en la evolución temporal de la presión impositiva, se considera a continuación solo el caso del IVA, ya que es para el único impuesto para el que se cuenta con información sobre la evolución temporal de la tasa evasión (concretamente, se dispone de datos para el período 2000-2016).

La tasa de evasión del IVA muestra una caída significativa, pasando de representar en el año 2000 una pérdida de la recaudación potencial del 40,3%, hasta alcanzar el 14,8% en el año 2016. La contracara de esta caída de la evasión es, obviamente, un aumento de la presión impositiva.

En el período considerado, la presión impositiva creció 4,3 puntos porcentuales del PIB. Si la tasa de evasión se hubiera mantenido constante a lo largo del tiempo, el crecimiento de la presión impositiva hubiera sido de 3,0 puntos porcentuales del PIB. Por lo tanto, la disminución de la evasión causó un aumento de la presión impositiva equivalente a 1,3 puntos del PIB, lo que representa, aproximadamente, el 30% del crecimiento de la presión impositiva ocurrida en el período analizado.

Cambios en la estructura impositiva post reforma de 2007

Además de los ya reseñados cambios cuantitativos en el indicador de presión impositiva, en el periodo considerado existieron modificaciones en la estructura impositiva, es decir, en el conjunto de impuestos vigentes. El principal hito es la reforma tributaria que entró en vigencia en el año 2007. Para evaluar su impacto, se compara la situación en el año previo a la reforma con la situación imperante en el año 2019.

La presión impositiva entre 2006 y 2019 pasó del 20,9% al 22,1%, es decir creció 1,1 puntos porcentuales. Este crecimiento, sin embargo, no puede ser asignado linealmente a la reforma tributaria. En el periodo se redujo considerablemente la evasión tributaria. Por otra parte, en el año 2017 se implementaron cambios impositivos que formaron parte de lo que el gobierno de la época denominó consolidación fiscal. En su fundamentación se establecía: “Se entiende indispensable que la corrección necesaria para darle sustentabilidad a las cuentas públicas alcance aproximadamente el 1% del PBI”. Con el diario del lunes, se puede decir que las medidas adoptadas permitieron alcanzar el objetivo planteado.

De lo anterior, se desprende que el principal impacto de la reforma tributaria implementada en el año 2007 no fue sobre la presión impositiva sino sobre la estructura impositiva. Los cambios más significativos fueron la caída en la participación de la imposición al consumo (disminuyó 15,4 puntos porcentuales) y el aumento de la participación de la imposición a la renta personal (aumentó 15,2 puntos porcentuales).

Impacto de la reforma tributaria en la estructura impositiva

Fuente: Elaboración propia a partir de datos de la DGI.

Del análisis de estos cambios se desprenden importantes consecuencias. La distribución de la carga tributaria en Uruguay se ha vuelto más equitativa, como consecuencia de que se ha reducido significativamente la participación relativa de un impuesto regresivo, como es el IVA, y de la incorporación del IRPF y el IASS en el sistema tributario.

Otra consecuencia que se puede destacar es la aparente existencia de dismetría entre lo que efectivamente ocurrió con la presión impositiva y la percepción que se tiene por parte de la ciudadanía. La doctrina le asigna a la imposición al consumo la falta de transparencia en materia de incidencia tributaria. Esto es consecuencia que este tipo de gravámenes aparecen “disimulados” en los precios. En contraposición, la transparencia se destaca como factor positivo de la imposición a la renta personal, en la medida en que el contribuyente tiene claro el peso de la carga tributaria que recae sobre su ingreso.

Como consecuencia puede ocurrir que ciertos cambios en la estructura impositiva se puedan percibir por parte de la ciudadanía con aumentos en la presión impositiva, aunque en le práctica se trata de cambios en la forma en que se contribuye, que no alteran los montos de impuestos finales que pagan los ciudadanos. Teniendo en cuenta este fenómeno es de esperar que cuando se prioriza lo electoral, los cambios impositivos que se promueven, privilegien el uso de la imposición al consumo cuando se trata de aumentar la presión impositiva, y el uso de imposición a la renta, cuando se trata de una reducción.

A modo de reflexión final

En el período 1990-2019 la presión impositiva de nuestro país se incrementó en 8,9 puntos porcentuales. Un aspecto a destacar es que el crecimiento no fue homogéneo en el tiempo. Las tasas de crecimiento de los diferentes períodos de gobierno muestran diferencias significativas.

A su vez, al considerar cada período de gobierno, se observa que el aumento de la presión impositiva suele concentrarse en los primeros años.

Otro aspecto a destacar es la existencia de diferencias en el tipo de impuestos empleados. Esta elección, en última instancia, expresa las preferencias de cada gobierno acerca de sobre quienes se entiende debe recaer la carga tributaria. Es decir, expresa cuál es la prioridad que se le otorga a que la carga tributaria se distribuya de manera equitativa. De forma estilizada se desprende del análisis realizado la existencia de dos modelos diferentes, uno en el que se prioriza el uso de impuestos al consumo, mientras que en el otro se prioriza la imposición a la renta.

Finalmente, en lo que va del actual gobierno se observa un incremento presión impositiva de la mano de un crecimiento de la imposición al consumo, es decir de imposición que suele estar disimulada en los precios. No obstante, los anuncios realizados dan cuenta de una potencial disminución de la imposición a la renta para el final del período de gobierno.

Referencias

(1) La más política de las políticas económicas, la política fiscal, https://ladiaria.com.uy/economia/articulo/2021/12/la-mas-politica-de-las-politicas-economicas-la-politica-fiscal/

(2) Gustavo Viñales Guillama (2019) Banda Oriental.

(3) DGI: Estimación de la evasión en el Impuesto al Valor Agregado mediante el Método del Consumo, 2000-2016. (2019)

(4) CINVE-DGI-CEF: Presión Tributaria Sectorial, (2014)

(5) Hurcade Moirón, Maria Victoria: Impacto distributivo de la evasión del impuesto a la renta de las personas físicas en Uruguay, IECON (2020)

______________________________

* Carlos Grau Pérez, Investigador de Cinve. Maestría en Economía por la Universidad Católica de Lovaina, Correo: [email protected])

** Entrada escrita para el Blog SUMA de CINVE www.suma.org.uy.