Déficit fiscal, ley de urgencia y ajuste fiscal

Silvia Rodríguez Collazo [1]

La situación de las finanzas públicas ha ocupado un lugar prioritario en el accionar del nuevo gobierno. El lugar de privilegio en la agenda gubernamental parece justificarse por el elevado nivel de déficit actual y por la necesidad de hacer correcciones que aseguren la sostenibilidad de la deuda pública.

El 31 de enero se divulgaron las cifras del resultado fiscal de 2019. Los datos difundidos hacen referencia a un nivel de déficit público que difiere de la información que ha ocupado la atención pública durante los últimos días y creo que merecen ser clarificadas.

Como punto de partida, es necesario tener presente que en enero de 2020 se realizó un cambio en el formato de presentación de las estadísticas fiscales en nuestro país. En efecto, a partir de este año el déficit fiscal relevante para el análisis de la posición fiscal del país será el que surge del resultado del Sector Público No Financiero (SPNF), excluyendo al Banco Central del Uruguay (BCU). Dicho cambio, que había sido adelantado tiempo atrás, fue realizado en coordinación con el BCU, siguiendo las recomendaciones del Fondo Monetario Internacional (FMI). El fundamento de la modificación es que de los 115 países para los cuales el FMI reporta información fiscal, los únicos dos que incluían al Banco Central en la cobertura institucional del sector público eran Brasil y Uruguay.

Esta adecuación metodológica permite, por un lado, una mejor comprensión del resultado fiscal relevante para analizar la trayectoria del endeudamiento y, por otro lado, facilita la comparación con otros países, separando los efectos propios del manejo de la política monetaria del balance fiscal del gobierno propiamente dicho.

La nueva metodología implicó que en 2019 el resultado del SPNF arrojara un déficit del 2,9% del Producto Bruto Interno (PIB). Este resultado surge de un déficit primario del -0.5% del PIB y de una partida de intereses del 2,4% del PIB.

Si este fue el resultado fiscal del año pasado, ¿por qué se afirma, entonces, que el déficit fiscal se encuentra por encima del 4% del PIB? La explicación es que el cómputo mencionado incluye los ingresos que recibe el Estado, asociados a la ley N°19.590, que conocemos como “ley de los cincuentones”. Estos ingresos, que representaron en 2019 el 1,3% del PIB, tienen carácter transitorio y comenzaron a llegar a las arcas del Estado en el año 2018. Si no se aprobara el Artículo N°357 del proyecto de Ley de Urgente Consideración (LUC) estos flujos continuarían existiendo hasta 2021, último plazo previsto para que los que quedaron amparados por la ley, pudieran solicitar el asesoramiento en el BPS para abandonar el régimen de capitalización individual administrado por las AFAPs.

Parece razonable que dado, el carácter transitorio de estos flujos y aplicando un criterio prudencial, estos ingresos sean considerados de manera diferente a los otros ingresos del Estado. Si se excluyeran estos flujos, se llega a un resultado deficitario para 2019 del 4,2% del PIB, aunque el déficit fiscal relevante para analizar la trayectoria de la deuda pública (explícita) se ubicó en el -2.9% antes mencionado.

Cabe precisar, por otra parte, que en lo que respecta a las cifras de déficit del año pasado, se ha llegado al extremo de pretender eliminar los ingresos provenientes de la ganancia financiera que se obtuvo por la operación de emisión y recompra de bonos realizada en setiembre de 2019, que generó una ganancia de 87 millones de dólares. Quizás omitiendo esta ganancia e incluyendo al BCU en la cobertura del sector público algunos analistas han llegado a hablar de un déficit del 5% del PIB en 2019, pero las cifras que se consideran en este artículo muestran que dicha referencia es errónea.

Por otra parte, el Artículo N°171 de la LUC establece que, en el futuro, los lineamientos de la política fiscal incluirán una meta indicativa sobre el resultado fiscal estructural (del SPNF). Según se prevé en el proyecto, el resultado estructural surgiría de una corrección del efecto cíclico sobre el balance corriente. El fundamento de este tipo de ajuste es que, cuando el PIB se encuentra encima de su potencial, el Estado obtendrá ingresos que desaparecerán cuando la economía retome su trayectoria de largo plazo. De manera simétrica, cuando el nivel de actividad de la economía se ubica por debajo de su potencial, los ingresos fiscales serán inferiores a los “estructurales”. Por ello, la posición de las finanzas públicas debe analizarse excluyendo los efectos que el ciclo económico tiene sobre los ingresos públicos.

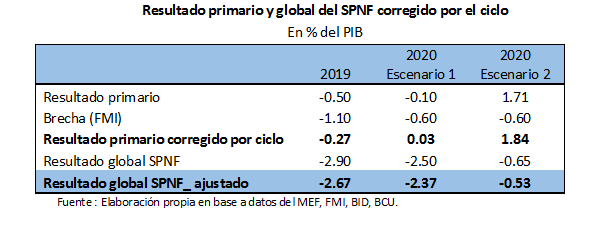

Considerando las estimaciones de la posición cíclica que divulgó el FMI en febrero de este año se obtendría que la corrección al alza que debería realizarse en los ingresos de 2019 sería del orden del 0,23% del PIB, por lo que el déficit primario estructural se ubicaría en el 0,27% del PIB y el déficit estructural del SPNF se habría situado en 2,67% del PIB. Si se consideran las proyecciones de crecimiento para 2020, la brecha cíclica se eliminaría y la corrección cíclica de los ingresos sería casi neutra. Estas estimaciones toman en cuenta el cronograma de inversiones previsto para 2020 y los acontecimientos que ocurrieron desde el brote de coronavirus y las primeras turbulencias que afectaron al mercado de cambios en nuestro país.

Para evaluar la trayectoria del déficit se pueden considerar dos escenarios en el que se toma el crecimiento proyectado del PIB para 2020 previsto en el último informe del FMI. Es de destacar, que en este ejercicio los escenarios están creados considerando sólo los efectos fiscales directos, pero no los previsibles efectos indirectos (probablemente recesivos) que puedan ocurrir a partir del ajuste de gastos como el planteado, deberán ser tomados como indicaciones primarias de las medidas adoptadas. No obstante, los efectos indirectos no tenidos en cuenta en estos escenarios, serán muchísimo menores que los efectos recesivos que finalmente se observen como consecuencia de esta crisis sanitaria de carácter global.

Por tanto, el primer escenario correspondería a aquel en el que se considera la adopción de algunas medidas de reducción del gasto, combinadas con los aumentos de impuestos anunciados por el gobierno. En este caso, el resultado primario corregido por el ciclo sería superavitario (0,03% del PIB) y el déficit ajustado del SPNF sería del 2,37% del PIB. En el segundo escenario se mantendrían los aumentos de impuestos y se procesaría la reducción del gasto de 900 millones de dólares que se había anunciado durante la campaña electoral. En este caso, se lograría un superávit primario del orden de 1,8% del PIB y el resultado global estructural del SPNF sería deficitario en apenas 0,53% del PIB.

La orientación de la política fiscal debe considerar la sostenibilidad del endeudamiento público. De manera simplificada y con el propósito de comprender mejor qué implica este criterio, puede afirmarse que la deuda pública sería sostenible cuando su nivel expresado como proporción al PIB recorra una trayectoria estable o descendente a lo largo del tiempo. Existirían amenazas sobre la sostenibilidad cuando dicha relación se encuentra en una trayectoria creciente, cuya continuidad podría comprometer la capacidad de repago de la misma por parte del gobierno.

La relación entre la deuda pública y el PIB ha mostrado durante 2019 un crecimiento de algo más de tres puntos porcentuales, en un año en que la actividad económica se ubicó por debajo de su nivel de largo plazo. Según el FMI, el PIB potencial se encontraba 1,1% por debajo de su potencial. Es difícil determinar si existe una real e inminente amenaza sobre la sostenibilidad del endeudamiento, pero tiene sentido que el gobierno se proponga corregir la trayectoria del endeudamiento.

La idea de reducir de manera rápida el déficit fiscal parece ser la opción preferida para el gobierno. La magnitud del ajuste quitará presión sobre el endeudamiento y, con toda seguridad, contribuirá a reducir el nivel de la deuda como proporción del PIB.

El ajuste fiscal anunciado podría tener, no obstante, efectos negativos sobre la actividad económica, en particular, considerando la situación por la que atraviesa la economía mundial y los riesgos de una recesión global, tendrá un carácter pro-cíclico tendiente a profundizar los efectos negativos que el coronavirus trae consigo.

Es probable que, en el correr del presente año, una buena parte de los países reaccionen frente a la crisis del coronavirus con políticas monetarias y fiscales expansivas. Uruguay parece haber ha adoptado una estrategia diferente, tratando de cumplir con el compromiso de bajar el gasto público en 900 millones de dólares. Los efectos que podrían derivarse de una estrategia de este tipo serían negativos, tanto desde el punto de vista macroeconómico como social, en la medida en que se estaría contribuyendo a generar un impacto recesivo más severo que el que podría ocurrir como consecuencia del deteriorado contexto externo.

La idea de practicar una política fiscal como la anunciada y la premisa que muchos analistas de nuestro medio manejan de que es necesario (imprescindible) realizar un ajuste fiscal de 2% del PIB merece al menos una discusión profunda. Máxime, a la luz de la real situación de las finanzas públicas y del deterioro del escenario internacional.

Para asegurar la sostenibilidad de la deuda no se requiere un ajuste de la magnitud planteada. Sería deseable, por tanto, que la política fiscal se definiera en un marco diferente al que se había previsto originalmente contemplando que el contexto externo e interno se viene deteriorando a gran velocidad en estos días. Las nuevas autoridades deberían contemplar diferentes objetivos a la hora de determinar la profundidad y la velocidad en que se realizará el anunciado ajuste fiscal.

[1] Silvia Rodríguez Collazo. Economista. Investigadora asociada del Centro de Investigaciones Económicas (CINVE), Investigadora del Instituto de Estadística (IESTA) de la Facultad de Ciencias Económicas y Administración. Universidad de la República, Uruguay. (Twitter: @SilviarCollazo, correo: [email protected])

* Entrada escrita para el Blog SUMA de CINVE suma.org.uy.