por Silvia Rodríguez-Collazo (*)

Estamos en un año de elecciones, en ese marco, cobra especial interés el análisis de si se está asistiendo al tradicional comportamiento que se observa en las finanzas públicas en años en que se eligen Presidente y representantes parlamentarios nacionales. En esta nota analizaremos la información divulgada por el Ministerio de Economía y Finanzas (MEF) que contiene información sobre el resultado fiscal del agregado del Gobierno Central y del Banco de Previsión Social (GC-BPS) hasta mayo del corriente año.

Aboal et al. (2003) encuentran que existe un ciclo en la gestión de la política fiscal, guiado por el calendario electoral. Este tipo de comportamiento aparece caracterizado por aumentos del déficit fiscal, asociados a expansiones del gasto público concentradas en las etapas finales del gobierno de turno. En la literatura internacional, específicamente en los trabajos de Alesina y Perrotti (1994) y de Calmfors y Wren-Lewis (2011), se sostiene que en la conducción de la política fiscal se pueden identificar acciones oportunistas, desde el punto de vista político. El oportunismo se expresa a través de las decisiones sobre los ingresos y gastos públicos, orientadas a mejorar los resultados electorales del partido de gobierno y suelen dar cuenta de una parte importante del progresivo deterioro del resultado fiscal que acontece a medida que se acercan las instancias electorales. Como parte de la dinámica de los ciclos electorales, en los periodos previos a las elecciones, el deterioro se explica, tanto porque los gobiernos suelen incrementar el gasto, como porque se instrumentan medidas que disminuyen la carga tributaria. La literatura especializada hace referencia a la influencia de otros factores, como el exceso de optimismo a la hora de elaborar las proyecciones futuras de crecimiento, lo que da lugar a sobreestimar ingresos tributarios, lo que termina redundando en un deterioro del resultado fiscal creciente. Estos elementos parecen estar fuertemente arraigados en la historia fiscal de nuestro país. De hecho, en la Exposición de Motivos del proyecto de Ley de Rendición de Cuentas y Balance de Ejecución Presupuestal del año 2023, que acaba de ser entregado por parte del Poder Ejecutivo al Parlamento, se incluyen expresiones que ilustran lo que expresa la literatura nacional e internacional y da cuenta de la plena vigencia del oportunismo político en la gestión de la política fiscal en los años electorales. [1]

El abordaje de estos temas en el Uruguay actual debe realizarse de forma conjunta con dos dimensiones adicionales. Por un lado, con la ocurrencia de cambios en la composición del gasto público y, por otro lado, con la eficacia que ha tenido la nueva regla fiscal adoptada por el MEF para asegurar la sustentabilidad de la deuda pública y para evitar (atenuar) la clásica dinámica expansiva del gasto público que suele ocurrir durante el último año de cada Administración.

En esta oportunidad, no debería perderse de vista que, durante la campaña electoral del año 2019, tanto el Presidente Lacalle Pou, como la Ministra Arbeleche, asumieron un compromiso explícito con la reducción del déficit fiscal y con la introducción de mejoras en la estructura del gasto público. La meta anunciada hacía referencia, incluso, a un recorte del gasto público que se cifraba en 900 millones de dólares en el primer año de gobierno [2], equivalente 1,45% del PIB de la época. En agosto de 2019, la actual Ministra Azucena Arbeleche [3] manifestaba su voluntad de mejorar las finanzas públicas mediante un recorte del gasto, asegurando que el recorte no afectaría la calidad de vida de los ciudadanos.

La implementación de un riguroso plan de ajuste fiscal y la adopción de una regla fiscal, basada en el denominado Resultado Fiscal Estructural, fueron las herramientas anunciadas para poner a las finanzas públicas a resguardo del sesgo procíclico de la política fiscal, que se había cuestionado a la conducción económica anterior.

¿Qué dicen las cifras fiscales más recientes?

La temprana irrupción de la pandemia del COVID-19 en marzo de 2020 retrasó el ajuste del gasto que había sido comprometido, pero al año siguiente comenzaron los esfuerzos de consolidación fiscal. Durante 2021, la orientación de la política fiscal estuvo focalizada en la contención del gasto público en rubros correspondientes a remuneraciones de los funcionarios, a jubilaciones y pensiones (pasividades), a transferencias y, además, alcanzó a las inversiones.

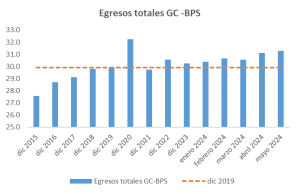

La compresión del gasto se procesó, fundamentalmente, a partir de la reducción en términos reales de los salarios de los trabajadores del sector público y del ajuste por debajo de la inflación de las pasividades. Sin embargo, a partir de 2023, con la abrupta, e inesperada, caída de la tasa de inflación comenzó a observarse un proceso de recuperación, tanto de los salarios públicos como de las jubilaciones y pensiones en términos reales. El proceso de aumento del gasto se ha sostenido hasta el presente, llegando en mayo a un máximo, que ubica el gasto 1,4 puntos porcentuales del PIB por encima del nivel registrado en diciembre de 2019. Nada hace pensar que pueda producirse una reversión de este proceso en lo que resta del año en curso.

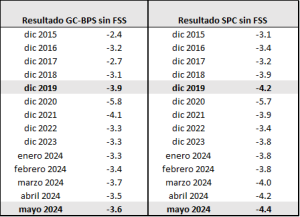

Desde el punto de vista de la posición general de las finanzas públicas cabe precisar que a lo largo de los cuatro primeros años del gobierno del Presidente Lacalle Pou el déficit fiscal correspondiente al GC-BPS, expresado como proporción del PIB, se ha ubicado de manera sistemática por encima de los registros correspondientes a cada uno del cuatro primeros años de la segunda presidencia del Tabaré Vázquez (Cuadro 1). Esta constatación se verifica con independencia de que en la determinación del resultado fiscal se consideren las partidas de ingresos y egresos del Fideicomiso de Seguridad Social (FSS), constituido con posterioridad a la “ley de los cincuentones”.

Cuadro 1

Resultado Fiscal GC-BPS: diciembre 2015 – mayo 2024

(en porcentajes del PIB a valores corrientes)

Fuente: Elaboración propia a partir de datos del MEF y Banco Central del Uruguay (BCU)

Nota: El resultado fiscal correspondiente a los 12 meses finalizados en marzo de 2024 ha sido corregido por el adelanto de pagos de remuneraciones, jubilaciones y transferencias efectuado en marzo de 2023.

Cabe precisar que, durante 2021 se produjo, además, una reducción de la partida de intereses de la deuda pública, por un doble efecto, la reducción en 2021 del monto de intereses y el crecimiento del PIB respecto al año de mayor efecto de la crisis sanitaria. A partir de 2022, el gasto destinado al pago de intereses vuelve a los niveles previos.

En el transcurso del año 2022, y en paralelo con el inicio de la trayectoria ascendente del gasto, los ingresos del sector público, expresados como porcentaje del PIB, se fueron recuperando, pero a una tasa menor que el gasto, de modo tal que el resultado fiscal comenzó a exhibir un proceso continuo y persistente de deterioro (tanto el correspondiente al GC-BPS, como el consolidado del Sector Público (SPC)).

¿Se ha logrado reducir la magnitud del gasto público a lo largo del actual periodo de gobierno?

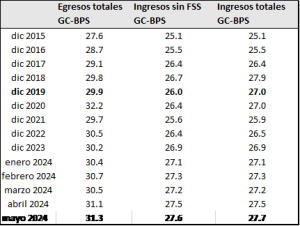

La respuesta a esta pregunta en negativa. En el Cuadro 2 puede apreciarse que, a partir de los últimos datos fiscales disponibles, el gasto y los ingresos totales del GC-BPS expresados como proporción del PIB se encuentran en niveles superiores a los registrados a finales de la Administración anterior.

Cuadro 2

Egresos e ingresos públicos totales GC-BPS: diciembre 2015 – mayo 2024

(en porcentajes del PIB a valores corrientes)

Fuente: Elaboración propia a partir de datos del MEF y Banco Central del Uruguay (BCU)

Nota: El resultado fiscal correspondiente a los 12 meses finalizados en marzo de 2024 ha sido corregido por el adelanto de pagos de remuneraciones, jubilaciones y transferencias efectuado en marzo de 2023.

En el mes de mayo del último año de gobierno del Presidente Lacalle Pou el resultado fiscal del Sector Público Consolidado (SPC) es 0,2% del PIB superior al registrado en diciembre de 2019. En agosto de 2019 la Ministra Arbeleche expresaba con claridad que la propuesta consistía en generar ahorros desde el Estado que se volcarían a mejorar el resultado fiscal. La evidencia confirma, sin embargo, que la actual conducción económica no ha logrado plasmar en los hechos las aspiraciones y los compromisos asumidos durante la campaña electoral de 2019 en términos de mejora del resultado fiscal.

¿Se ha asistido entre 2020 y 2024 a un cambio sustancial en la composición del gasto público respecto a la situación imperante en 2019?

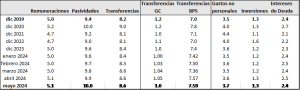

A la luz de la información que se presenta en el Cuadro 3 la respuesta a esta pregunta, también, es negativa. En lo esencial, la composición del gasto no se modificó durante el período 2020-2024. De hecho, una vez finalizada la consolidación fiscal, ninguno de los grandes rubros del gasto público resulta inferior a los guarismos existentes en 2019.

Cuadro 3

Composición del gasto GC-BPS: diciembre 2019 – mayo 2024

(en porcentajes del PIB a valores corrientes)

Fuente: Elaboración propia a partir de datos del MEF y Banco Central del Uruguay (BCU)

Nota: El resultado fiscal correspondiente a los 12 meses finalizados en marzo de 2024 ha sido corregido por el adelanto de pagos de remuneraciones, jubilaciones y transferencias efectuado en marzo de 2023.

¿En qué medida la regla fiscal vigente ha logrado disciplinar el gasto y evitar que el mismo se vea condicionado por el ciclo electoral?

En otra entrevista brindada en agosto de 2019 [2] la Ministra Arbeleche planteaba la necesidad de crear una nueva regla fiscal que disciplinara la conducta del gobierno y evitara que se siguiera gastando como hasta ese momento. En octubre de 2021 [4] se sumaba la Directora de Política Económica del Ministerio de Economía y Finanzas, Marcela Bensión; en una entrevista en la que hacía referencia al compromiso de esta administración de lograr que las finanzas públicas tuvieran una trayectoria sostenible, y su convicción acerca de que las restricciones establecidas por la nueva regla fiscal evitarían “que gastara como si no hubiera mañana”. Las cifras del resultado fiscal correspondientes a mayo de 2024, permiten observar que la regla fiscal adoptada por el gobierno del Presidente Lacalle Pou no sólo no ha podido evitar que se gastara tanto como en el año 2019, donde los egresos del GC-BPS eran equivalentes a un 29,9% del PIB, sino que tampoco ha logrado evitar la expansión del gasto en el periodo preelectoral, que en mayo se ubicaba 1,4% del PIB por encima del cuestionado nivel de 2019.

En síntesis, desde finales de 2022 el resultado fiscal ha venido deteriorándose de forma sistemática. Luego de un intento inicial de consolidación fiscal, en que se observaron mejoras del resultado deficitario de las finanzas públicas, procesado fundamentalmente por la vía del deterioro transitorio de los valores reales de las remuneraciones de los trabajadores públicos y de las pasividades, los egresos del SPC se han incrementado de forma tal que, de acuerdo a los últimos datos disponibles, la posición deficitaria de las finanzas públicas se ubican en niveles sustancialmente superiores a los del año 2019. La evidencia disponible parece confirmar que el ciclo electoral sigue estando presente en la orientación de la política fiscal.

La adopción de la nueva regla fiscal no parece haber realizado un aporte relevante para atenuar el oportunismo político electoral, al menos en lo que refiere al sesgo expansivo que se ha venido observando en la trayectoria reciente del gasto público. Tampoco ha logrado acotar el optimismo en las proyecciones realizadas por el Ministerio de Economía y Finanzas. Adicionalmente el diseño de la regla lleva en su seno la debilidad asociada a establecer límites exclusivamente indicativos, por lo que su incumplimiento tiene consecuencias sólo de carácter reputacional. Las explicaciones acerca de los desvíos registrados entre lo planificado y lo que finalmente ocurrió, parece ser una medida suficiente. Ante la evidencia de desvíos, la nueva regla fiscal no contiene cláusulas que exijan establecer un plan de contingencia para retornar a las metas establecidas previamente.

La lectura del documento de Exposición de Motivos de la Rendición de Cuentas y Balance de Ejecución presupuestal del Ejercicio 2023 presentado el día 28 de junio, evidencia que el fortalecimiento de la institucionalidad fiscal es aún una tarea pendiente. La preservación de la estabilidad macroeconómica requiere de una política fiscal sólida, prudente y que contribuya a generar las condiciones para un crecimiento económico sostenido y sustentable.

Notas.

[1] Exposición de Motivos de la Rendición de Cuentas y Balance de Ejecución Presupuestal del Ejercicio 2023.

https://www.gub.uy/ministerio-economia-finanzas/sites/ministerio-economia-finanzas/files/documentos/publicaciones/02-Exposici%C3%B3n%20de%20motivos.pdf

[2] Entrevista a Azucena Arbeleche (30 de agosto 2019) “Todo el gasto del gobierno lo ha financiado la gente a través de impuestos y eso no corresponde”. Crónicas económicas.

https://www.cronicas.com.uy/portada/arbeleche-todo-el-gasto-del-gobierno-lo-ha-financiado-la-gente-a-traves-de-impuestos-y-eso-no-corresponde/

[3] Entrevista a Azucena Arbeleche (22 de agosto 2019) “El recorte del gasto no dañaría la calidad de vida de la gente”. Diario La Mañana.

https://www.lamañana.uy/actualidad/azucena-arbeleche-el-recorte-del-gasto-no-danaria-la-calidad-de-vida-de-la-gente/

[4] Entrevista a Marcela Bensión (8 octubre de 2021) “Cuando se gasta como si no hubiera mañana, se termina pagando con impuestos”. Crónicas económicas.

https://www.cronicas.com.uy/portada/bension-salio-al-cruce-de-las-criticas-a-la-regla-fiscal-cuando-se-gasta-como-si-no-hubiera-manana-se-termina-pagando-con-impuestos/

Referencias bibliográficas

Aboal, D., Lorenzo, F., Moraes, J.A. y G. Oddone (2003). “La Economía Política de los Déficits Fiscales en Uruguay”, en Aboal, D. y J.A. Moraes (eds.) Economía Política en Uruguay. Instituciones y actores políticos en el proceso económico. Ediciones Trilce.

Alesina, A. y R. Perotti (1994). “The political economy of Budget déficits”. NBER, Working Paper 467.

Clamfors, L. y S. Wren-Lewis (2011). “What should Fiscal Councils do?”. CESifo Working Paper No. 3382.

________

(*) Magíster en Economía por la Universidad de la República, Uruguay. Investigadora asociada del Centro de Investigaciones Económicas (CINVE), Investigadora del Instituto de Estadística (IESTA) de la Facultad de Ciencias Económicas y Administración. Universidad de la República, Uruguay. (Twitter: @SilviarCollazo, correo: [email protected])

Imagen-de-Anna-en-Pixabay-water-197333_1280.jpg