La competitividad, la productividad, el tipo de cambio y los autoconvocados*

Guillermo Carlomagno ([email protected])

En los últimos meses las discusiones sobre productividad, competitividad y su relación con el tipo de cambio han ganado importancia en el debate público, en buena medida, a raíz de los planteos del grupo auto-convocados.

Un argumento muy extendido es que con los niveles actuales de tipo de cambio es muy difícil para los productores nacionales competir internacionalmente. Si esa visión fuera correcta, los problemas (o al menos parte de ellos) se solucionarían desde la política macroeconómica, corrigiendo las distorsiones que impiden al tipo de cambio real situarse en su nivel de equilibrio.

En esta nota daré una visión alternativa de cuáles son los principales problemas de los pequeños y medianos productores rurales. El elemento fundamental de esa visión es que el tipo de cambio no es el problema principal y, por tanto, las soluciones no están en la política macroeconómica. Las discusiones deberían orientarse por otros carriles.

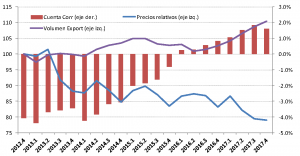

Como se observa en la figura 1, entre 2012 y 2017 el tipo de cambio real (que compara el promedio de los precios internos de nuestros principales socios comerciales con los precios internos en Uruguay) se redujo sistemáticamente, acumulando una caída superior al 20%. Esto significa que Uruguay se encareció más de 20% respecto de sus socios comerciales (si contamos desde la salida de la crisis, a finales de 2003, el encarecimiento alcanza al 50%). Esta realidad, obviamente, no es bienvenida por el sector exportador.

La cuestión relevante, sin embargo, es si ese encarecimiento relativo constituye una situación de desequilibrio, y si es factible de ser corregida desde la política macroeconómica. El equilibrio del tipo de cambio real (TCR) lo determinan sus fundamentos; no su trayectoria reciente. Independientemente de cuáles sean esos fundamentos, la posición del TCR respecto de ellos se refleja en los balances externos de la economía. Cuando el TCR está “atrasado” (por debajo del equilibrio) se observan déficit comerciales con el resto del mundo y cuando está “adelantado” (por encima del equilibrio) deberían observarse superávit.

Veamos entonces cómo han evolucionado los balances externos de nuestra economía. El panorama que presenta la figura 1 en este sentido es elocuente, el TCR se ha movido sistemáticamente en dirección opuesta a las exportaciones y a la cuenta corriente (exportaciones menos importaciones menos saldo de transferencias corrientes, barras rojas del gráfico). Cuando se excluyen los servicios del cálculo de la cuenta corriente, su relación negativa con el TCR se mantiene. Esto último indica que no es el contexto macroeconómico en Argentina y sus efectos sobre el turismo en Uruguay lo que explica el panorama de la figura 1.

Figura 1. Encarecimiento relativo, junto con exportaciones crecientes y cuenta corriente positiva no constituye una situación de desequilibrio

Promedios móviles del trimestre anterior. Fuente: Elaboración propia en base a datos del Banco Central del Uruguay.

La conclusión de todo esto parece clara, si bien hasta mediados de 2015 había un desequilibrio externo de cierta relevancia, desde entonces ya no es el caso. Hace más de dos años que no hay desequilibrio externo y, por tanto, no habría un problema importante con el valor del tipo de cambio. Lo que se desprende de la figura 1 es que, a nivel macroeconómico, el Uruguay ha sido capaz de mejorar sus cuentas externas con un TCR sistemáticamente decreciente.

Se nos plantean entonces dos preguntas. Primero ¿qué cambió para que la macroeconomía uruguaya pueda estar equilibrada con un TCR mucho más bajo que antes? Segundo, si el tipo de cambio no es el principal problema, ¿cuáles son las dificultades de los pequeños y medianos productores rurales que fomentaron el surgimiento de los auto-convocados?

Empecemos por la primera cuestión. Si bien puede haber varios factores relevantes, me centraré en uno, que es el objetivo central de esta nota. El flujo de inversiones en el sector agro-industrial que ha recibido nuestro país en los últimos años ha elevado en nivel de productividad media de la economía. La mayor productividad genera mayor capacidad de competencia internacional, aumenta la entrada de divisas y deprime el tipo de cambio. Aunque los exportadores siempre preferirán un tipo de cambio más alto, en promedio, pueden seguir teniendo niveles de rentabilidad adecuados porque son más productivos que antes. En otras palabras, el TCR más bajo es el reflejo, entre otras cosas, de la mayor productividad[i].

Vayamos ahora a la segunda cuestión. El aumento de la productividad del sector agro-industrial se ha concentrado en las cadenas forestal y agrícola gracias a la aparición de grandes empresas; grandes jugadores globales que tienen la tecnología y la escala para estar en la frontera de la productividad mundial. Los pequeños y medianos establecimientos que, incluso haciendo grandes esfuerzos para ser más productivos, no pueden acompañar el aumento de la productividad que imponen esas grandes empresas, terminan enfrentando un tipo de cambio más bajo del que les permitiría una rentabilidad mínima. Esto les complica enormemente competir internacionalmente.

Es más, incluso habiendo logrado niveles de productividad elevados en la comparación internacional, quizás esa productividad no pueda compensar en algunos casos los costos de producción más altos de un país con niveles de desarrollo crecientes, como lo ha sido Uruguay a lo largo de los últimos 15 años. A modo de ejemplo, Alemania puede tener mayor productividad en algunos rubros agrícolas pero no es competitivo en ellos con Tailandia o Vietnam.

Pueden haber muy buenas razones para que el Estado tenga interés en asistir a los pequeños y medianos productores. Quizás, como ocurre Europa, valga la pena invertir recursos públicos para que puedan obtener niveles de rentabilidad razonables. Pero como el problema no es macroeconómico, la solución no está en la política macro. La discusión debería centrarse en el diseño de políticas específicas que permitan a pequeños y medianos productores coexistir con los grandes jugadores globales.

La complejidad política de soluciones de este estilo sería enorme en nuestro país ya que, en muchos casos, implicaría invertir recursos públicos para atender situaciones de familias con patrimonios muy elevados en relación al promedio de la economía. Otra dificultad de soluciones de este estilo es que podrían requerir transferencias de recursos crecientes en la medida que nuevos emprendimientos de gran escala se localicen en nuestro país (sería el caso de la segunda planta de UPM).

En resumen, aunque los reclamos de los auto-convocados relativos a mejorar la eficiencia del Estado y bajar los costos de los combustibles son muy relevantes (en esta nota Guillermo Tolosa argumenta sobre la necesidad de mejorar la gestión en las empresas públicas, y en esta otra yo mismo planteo la necesidad de que el Estado administre sus activos más eficientemente), son reclamos genéricos que no van al corazón de su problema de fondo. El problema más relevante estaría en su dificultad para coexistir con las grandes empresas. La solución principal a esto no debería buscarse en la política macroeconómica sino en políticas sectoriales específicas.

*El contenido de esta nota es el resultado de largas conversaciones que he mantenido con Gonzalo Zunino sobre este tema. Por supuesto, las opiniones y los errores y omisiones que existan son exclusivamente mi responsabilidad.

[i] Otro factor que ha jugado un rol relevante es la mejora de los términos de intercambio que tuvo lugar en el período analizado en el gráfico.

Desde que el propio logo del blog parece una foto de los lomos apilados de la vieja SUMA en mi biblioteca, saludo con cariño y abrazo esta idea. Habida cuenta de esto, la invitación a aportar la asumo como un «nos obligan a salir», a apoyar el emprendimiento. Con ese único tono dejo algunas dudas en este tema, de las que el comentario de uds valoro desde ya y agradezco:

– No pueden coexistir coyunturalmente ( la «propia traectoria reciente» que se anota pero al contrario ) TCR bajo y Expo crecientes y CCte positivas, sin que el TCR pierda su valor como indicador de atraso? aún asumiendo los cambios estructurales bien marcados por Guillermo?

– Los Estados financieros de las empresas, aún las empresas medianas y buena parte de las grandes, y en especial las exportadoras ( imprescindibles en un país sin mercado interno relevante ) dicen ( temerariamente acepto ) de una generalidad: en esta instancia de precios relativos ( salarios y tarifas y otros costos internos, precios de expo netos de costos de transporte y de aranceles, expresados en dólares ) las rentabilidades son pobres ( no atractivas para el inversor ) sino negativas.

– El nivel de TCR cohabita (sino correlaciona) con empleo e inversión decrecientes, concursos crecientes, y un factor común que atraviesa el discurso ( sino la realidad ) que ha unido en el arranque al movimiento USU (hoy demasiado heterogéneo y desdibujándose): » los números no dan».

-Más allá de la macro y la teaoría, con este enfoque más micro y artesanal, no conviene entrar en la discusión asumiendo que a los autoconvocados los convocó este factor común ( al menos al país exportador, el más relevante ) ?

Disculpas x la demora en responder. Muchas gracias por tu comentario! Se lo pasamos al autor