¿Qué deberíamos esperar de la reforma de la seguridad social?

Gonzalo Zunino (*)

El proceso de reforma de la seguridad social en Uruguay continúa avanzando. La comisión de expertos de seguridad social (CESS) ya presentó un informe diagnóstico y se espera que en los próximos meses se haga pública la propuesta de reforma. En este contexto, es importante preguntarse, ¿Qué deberíamos esperar de la propuesta? ¿Cómo evaluar si la reforma sugerida es buena?

La reforma será buena si permite resolver o mejorar aspectos que actualmente representan problemas en el funcionamiento del sistema. Si bien en el informe diagnóstico se señalan de forma pertinente varios aspectos mejorables del funcionamiento actual del sistema, hay dos problemáticas que, desde mi punto de vista, es fundamental que la reforma contemple y a partir de los cuales debería focalizarse la evaluación de la reforma. En primer lugar, la reforma debería contener la tendencia creciente del gasto en pensiones, de modo de permitir un mejor balance del Gasto público social, el cual, ya en el presente, evidencia un sesgo demasiado marcado hacia la población pasiva, siendo mucho más limitada la asignación de recursos a otros objetivos como pueden ser la protección a la infancia, sistema de cuidados etc. En segundo lugar, es importante tener un mayor control y generar una mejor focalización de las transferencias implícitas en las pasividades.

En esta nota se discuten algunos aspectos vinculados a estas dos dimensiones. Para dar la discusión, nos apoyaremos en el concepto de riqueza previsional, el cual representa la diferencia entre el valor esperado de las pasividades a percibirse durante la etapa pasiva y el valor actual de los aportes realizados durante su etapa activa, ambos medidos al inicio de la vida laboral de los individuos. Este indicador, por lo tanto, podríamos interpretarlo como el nivel de transferencias desde el sistema a las personas (en caso de ser positivo) o desde las personas al sistema (en caso de ser negativo).

¿Por qué es importante detener la tendencia creciente del gasto en pasividades?

Una idea muy arraigada cada vez que se procesa una reforma jubilatoria es que la situación post reforma implicará un deterioro en las condiciones de retiro. Medidas asociadas al incremento de la edad mínima jubilatoria, o reducciones en las tasas de reemplazo utilizadas para el cálculo de las jubilaciones son medidas qué, en un contexto donde todo lo demás permaneciera constante, deterioran las condiciones de retiro de los trabajadores.

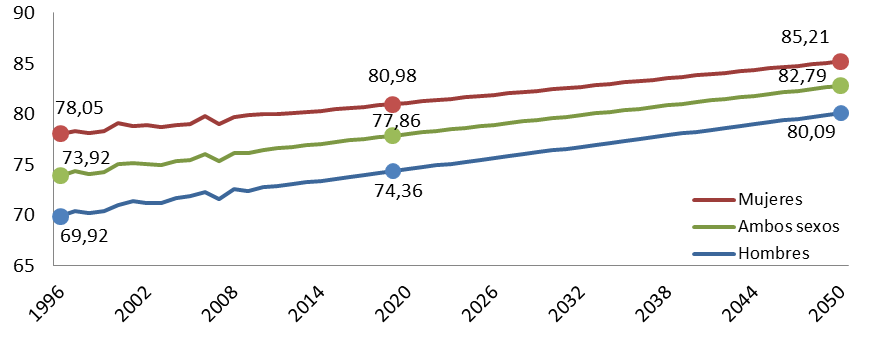

Sin embargo, no todas las condiciones permanecen constantes. En particular, la esperanza de vida de la población ha evolucionado y continuará evolucionando al alza en las próximas décadas (ver gráfico 1). Esta situación determina que no realizar ninguna adecuación paramétrica a los requerimientos jubilatorios genere un tratamiento cada vez más favorable a los pasivos. Cada año adicional de esperanza de vida, representa un año adicional de pago de pasividades otorgado con las mismas condiciones aportes, esto es, un incremento neto de las transferencias realizadas desde el sistema a la población pasiva.

En este contexto y con una transición adecuada, una reforma que incluya medidas que a priori deterioran las condiciones de retiro, simplemente podrían estar manteniendo constantes los beneficios otorgados desde el sistema.

.

Gráfico 1. Esperanza de vida al nacer (1996-2050)

.

Un incremento de las transferencias otorgadas desde la sociedad a la población pasiva no es necesariamente algo negativo, por lo que sería posible cuestionar por qué se plantea como deseable evitar la tendencia creciente de las mismas que surgiría como consecuencia de la mayor expectativa de vida. El argumento principal es simplemente qué en un contexto de recursos limitados, donde el gasto público en pensiones representa más del 75% del gasto público en protección social (ver Lorenzo 2019) y el grado de protección a la población pasiva es satisfactorio, los mayores esfuerzos presupuestales en materia de protección social deberían orientarse hacia la infancia y adolescencia, donde hoy en se concentra principalmente la pobreza y vulnerabilidad social en Uruguay.

¿Qué implica una mejor focalización de las transferencias?

La segunda dimensión a evaluar en la propuesta de reforma se vincula con la focalización de las transferencias de la seguridad social.

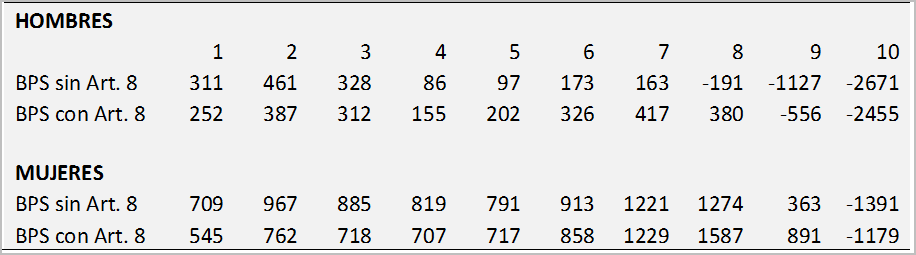

En un trabajo reciente que realizamos desde el Observatorio de Seguridad Social de Cinve[1], analizamos, tomando como referencia el indicador de riqueza previsional, la distribución de transferencias implícitas en las jubilaciones en Uruguay. Para esto, generamos un amplio conjunto de historias laborales simuladas que aproximan las historias laborales del conjunto de trabajadores que realizan aportes a BPS. Posteriormente, se agrupó a los individuos en deciles atendiendo a su ingreso de ciclo de vida y se computó a modo de resumen el valor medio del indicador de riqueza previsional para cada decil, en los diferentes regímenes jubilatorios existentes en Uruguay.

La Tabla 1 presenta los resultados alcanzados para el régimen dependiente de BPS diferenciando según la aplicación o no del artículo 8 de la ley 16.713 que regula la distribución de los aportes entre el régimen de reparto y de capitalización individual.

Los resultados muestran qué, para la mayor parte de los deciles de ingresos tanto en hombres como en mujeres, el indicador promedio de riqueza previsional es positivo, es decir, los individuos reciben transferencias netas desde el sistema de seguridad social. En segundo lugar, se observa que el indicador de riqueza previsional muestra resultados promedio positivos para los deciles más bajos de la distribución en conjunto con resultados negativos para los deciles más altos, lo que da cuenta en principio de un efecto progresivo de las transferencias de seguridad social sobre la distribución del ingreso.

Este sesgo, en principio progresivo, es relativizado al menos en tres sentidos importantes. En primer lugar, porque más allá de lo observado en los extremos (deciles inferiores y superiores) no se percibe un comportamiento claramente decreciente de las transferencias. Un perfil de las transferencias notoriamente progresivo sería máximo en el primer decil e iría decreciendo de forma monótona a medida que crece el ingreso. Sin embargo, en estos casos se observa un perfil irregular. En segundo lugar, porque dentro del comportamiento no monótono de las transferencias, los mayores montos promedio de transferencia suelen observarse en la mayor parte de los casos en individuos que se ubican entre el quinto y el séptimo decil. Finalmente, si se hubieran considerado para el cálculo tablas de mortalidad específicas por deciles de ingresos (no disponibles actualmente) es esperable una reducción del monto de las transferencias estimado para los primeros deciles en conjunto con una mayor transferencia estimada para los deciles de más altos ingresos.

A modo de ejemplo, en el caso de BPS sin artículo 8, si consideramos los hombres, el monto promedio de transferencias del sistema es positivo en los primeros 7 deciles. No obstante, la transferencia promedio es mayor en el segundo decil respecto al primero[2], luego desciende en el tercer decil, para tornarse creciente hasta el quinto decil, donde alcanza el monto máximo. A partir del quinto decil, las transferencias se tornan decrecientes de forma monótona alcanzando el valor mínimo en el decil de mayores ingresos. En el caso de las mujeres, el patrón de transferencias también se muestra errático entre el segundo y el octavo decil, alcanzando el máximo valor en este último caso. El caso de BPS con artículo 8, vuelve a mostrar un patrón no monótono, donde, en el caso de los hombres la máxima transferencia promedio se observa en el segundo decil mientras que en el caso de las mujeres nuevamente se observa en el octavo decil.

.

Tabla 1. Diferencia entre el valor esperado de las pasividades y los aportes por sexo y deciles de ingreso

(en miles de pesos de 2020)

Los resultados previos muestran que el sistema actual de cálculo de las pasividades determina un patrón de transferencias irregular, factible de ser mejorado. Las reformas introducidas deberían focalizar con mayor énfasis las transferencias del sistema en los individuos de mayor vulnerabilidad, generando un patrón de transferencias decrecientes según el nivel de ingresos de los individuos.

En síntesis, una buena propuesta de reforma debería contener la presión alcista del gasto en pensiones, generando margen presupuestario para fortalecer otras áreas relevantes de la matriz de protección social contribuyendo a una mayor equidad intergeneracional, al tiempo que debería generar un esquema de transferencias mejor focalizadas que fortalezcan el potencial distributivo de la seguridad social favoreciendo una mayor equidad intra-generacional.

__________

Referencias

Lorenzo, F. (2020) “El Sistema de Pensiones en el Uruguay. Institucionalidad, Gasto Público y Sostenibilidad Financiera”. Cepal. Serie Macroeconomía del Desarrollo. N° 204.

Caporale, F y Zunino G. (2021). “Desigualdades intrageneracionales en el sistema de Seguridad Social de Uruguay”. Consultoría financiada por el BID para ser utilizada por la CESS en el proceso de elaboración del diagnóstico del proceso de reforma del Sistema de Seguridad Social en Uruguay.

[1] “Desigualdades intrageneracionales en el sistema de Seguridad Social de Uruguay”. Consultoría financiada por el BID para ser utilizada por la CESS en el marco de elaboración de su informe diagnóstico.

[2] Este resultado está afectado por una mayor cantidad de individuos que no alcanza causal jubilatorio en el decil 1

————————————-

(*) Investigador de Cinve. Doctor en Economía por la Universidad Autónoma de Madrid (correo: [email protected]).

Entrada escrita para el Blog SUMA de CINVE www.suma.org.uy.

.