Las metas fiscales para el próximo quinquenio

por Gonzalo Zunino*

El deterioro del resultado fiscal registrado en los últimos años se ha transformado en el principal tema de debate macroeconómico. En este contexto, diferentes analistas han sugerido la necesidad de realizar un ajuste fiscal de 1,5%-2,5% del PIB al inicio del próximo período de gobierno. Cabe señalar, que se entiende por ajuste fiscal un cambio paramétrico en impuestos y/o Gasto Público dejando de lado mejoras endógenas del resultado fiscal, asociadas, por ejemplo, a una aceleración de la economía.

En mi opinión, a la hora de pensar las metas fiscales que debe proponerse el próximo gobierno, es fundamental contemplar las perspectivas macroeconómicas para los próximos cinco años. Dependiendo del contexto previsto, un ajuste como el sugerido podría resultar insuficiente o sobreestimar la verdadera magnitud requerida. En lo que sigue de esta nota, comenzaremos discutiendo qué metas fiscales se deberían perseguir y, en consecuencia, si efectivamente existe la necesidad de un ajuste y su magnitud.

Claramente, el objetivo en términos fiscales que debe plantearse cualquier gobierno es el de garantizar una trayectoria sostenible de las finanzas públicas, esto es asegurar que la Deuda Pública[1] sea “pagable” en el futuro. Se considera que la deuda pública de un país es sostenible cuando su valor como proporción del PIB alcanza una trayectoria estable (o descendiente) a lo largo del tiempo. Por el contrario, ante una trayectoria creciente del ratio Deuda/PIB, resulta evidente qué, en algún momento se alcanzará un umbral situado más allá de la capacidad de pago del gobierno.

Sin embargo, es importante tener presente que esta idea de trayectoria estable (o decreciente) del ratio Deuda/PIB debe considerarse en términos tendenciales. Es decir, una trayectoria con oscilaciones cíclicas moderadas en torno a un valor constante (o decreciente) de la Deuda, no puede interpretarse como insostenible, puesto que sin necesidad de realizar “ajustes fiscales”, la Deuda se mantendrá siempre dentro de umbrales “pagables”.

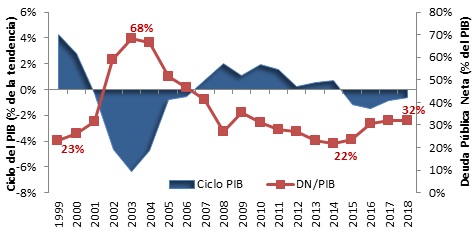

Como puede apreciarse en el gráfico 1, el ratio Deuda/PIB en Uruguay presentó un descenso muy significativo (de aproximadamente 45pp del PIB) durante la última fase favorable del ciclo económico. Desde 2014, asociado a una nueva fase cíclica negativa, este ratio ha mostrado un incremento que ronda los 10pp del PIB. No discutiré en esta nota las perspectivas de crecimiento para los próximos cinco años pero si, cómo diferentes escenarios necesariamente impactan sobre las metas fiscales a perseguir y las medidas a adoptar.

En primer lugar, si la economía permanece con un crecimiento muy reducido, y dicho dinamismo se asume transitorio, permitir que el endeudamiento continúe mostrando un incremento moderado, durante los próximos dos o tres años parece razonable. Como se discutió anteriormente, deterioros coyunturales del ratio Deuda/PIB en momentos cíclicos desfavorables, siempre que se reencauce la situación apenas se recuperen niveles de crecimiento tendencial no implica transitar una senda insostenible. Esta situación, no obstante, tiene un límite puesto que si bien los umbrales de deuda (stocks) se muestran razonables atendiendo al momento cíclico, el nivel de déficit (flujos) presenta niveles preocupantes que de prolongarse en el tiempo podrían cuestionar la calificación de la Deuda soberana uruguaya, dificultando o encareciendo el acceso al financiamiento del Sector Público.

Gráfico 1. Deuda Neta del sector Público y Ciclo del PIB

Fuente: BCU y estimaciones propias

Sin embargo, si el enlentecimiento de la economía se considera estructural, evidentemente se tornaría urgente realizar un ajuste en los parámetros de las finanzas públicas de modo de recuperar una trayectoria sostenible bajo este nuevo escenario de crecimiento tendencial proyectado. Cabe señalar que en un escenario de estancamiento persistente, (desde mi punto de vista no es lo esperable en el caso de Uruguay), un ajuste fiscal moderado de 1,5%-2% resultaría insuficiente para asegurar la sostenibilidad de las finanzas públicas.

Por último, si la economía logra acelerarse de forma sostenida, por ejemplo, creciendo al menos un 2,5% anual durante el próximo quinquenio, no bastaría con plantearse como meta mantener constante la Deuda Pública en relación al PIB. En este contexto, las metas fiscales deberían plantearse recuperar al menos parte del deterioro del ratio Deuda/PIB observado desde 2015. En contraste con el inicio de la última fase de aceleración cíclica, donde era incuestionable la necesidad de reducir el nivel de endeudamiento post-crisis para mejorar las condiciones de acceso al financiamiento, el punto de partida de una nueva aceleración podría darse con niveles de endeudamiento y condiciones de financiamiento buenas, donde la tentación a conformarse con simplemente estabilizar la Deuda puede ser grande.

El comportamiento del ratio Deuda/PIB durante el último ciclo económico es particularmente ilustrativo respecto a las metas que deberían perseguirse en caso de aceleración de la economía. En efecto, durante la etapa favorable del ciclo económico que prosiguió al 2002 no solo se reencauzó la trayectoria de la Deuda en relación al producto, sino que efectivamente se recuperó todo el deterioro del ratio que se había generado durante el episodio de crisis. Adicionalmente, se aprovechó para mitigar vulnerabilidades como la excesiva dolarización de la Deuda Pública lo que no solo ha ayudado a reducir el riesgo de insolvencia del Sector Público ante variaciones del tipo de cambio real sino que además ha facilitado la flexibilidad cambiaria ante diferentes shocks externos como los que ha recibido la economía en los últimos años.

Un punto a destacar es que en un escenario de aceleración del crecimiento, incluso planteando metas fiscales más exigentes que la mera estabilización del ratio Deuda/PIB, es factible que las mismas puedan ser alcanzadas sin necesidad de recurrir a un ajuste fiscal. En efecto, si la economía logra crecer al menos un 2,5% anual durante cuatro años, manteniendo constante en términos reales el Gasto no vinculado a pasividades y otras transferencias, sería suficiente para que el ratio Deuda/PIB comience a ceder en línea con las metas propuestas.

*Investigador de Cinve. Doctor en Economía por la Universidad Autónoma de Madrid, España (Twitter: @GZunino, correo: [email protected]).

** Entrada escrita para el Blog SUMA de CINVE suma.org.uy.

[1] Durante todo este artículo, al referirnos a la Deuda Pública, estamos haciendo referencia a la Deuda Pública Neta, es decir considerando los activos financieros del sector público.