Impuestos y Salud

Por: Carlos Grau Pérez*

Email: [email protected]

“el azúcar, el ron y el tabaco son productos que en

ninguna parte son necesarios para la vida,

por tanto, son extremadamente adecuados

para ser sujetos de impuestos”

Adam Smith, La Riqueza de las Naciones

El incremento de la esperanza de vida de la población es uno de los hechos más relevantes desde el punto de vista del desarrollo y consolidación del estado de bienestar. Según el Banco Mundial, entre los años 1960 y 2016, el aumento representó 19,5 años en el mundo y 9,7 en Uruguay.

El envejecimiento de la población presiona al alza el gasto en salud. Este fenómeno se ve potenciado por otros factores. Entre estos se destacan, la aparición de nuevos fármacos, de procedimientos y dispositivos diagnósticos y terapéuticos, y la llamada enfermedad de costos (aumentos salariales superiores a las ganancias de productividad).

En la medida que una parte significativa del gasto en salud se suele financiar con fondos públicos, su crecimiento incide en las cuentas públicas y por lo tanto en la situación fiscal.

En la visión más tradicional los impuestos constituyen un instrumento para la obtención de fondos para financiar el gasto público. Son exclusivamente una fuente de financiamiento de un gasto cuyo valor se considera dado. No obstante, existen otras posibles dimensiones de la relación entre fiscalidad y gasto público en salud en las que se pone en relieve el papel de la mano visible del Estado. Desde esta perspectiva los impuestos pueden ser empleados para modificar conductas y no solamente para obtener recursos. En particular, para incentivar (desincentivar) hábitos de vida que impactan en forma positiva (negativa) en la salud. A este tipo de impuestos se les puede denominar en forma genérica impuestos saludables.

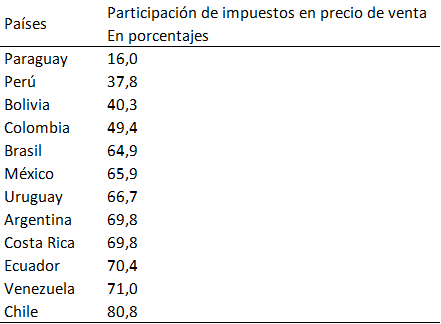

Un claro ejemplo de este tipo de impuestos lo constituyen los aplicados al tabaco. En la actualidad más de ciento ochenta países han adherido al Convenio Marco para el Control del Tabaco (CMCT) de la OMS. Uruguay lo ratificó en el año 2004. El convenio en su artículo seis establece la necesidad de emplear los impuestos como mecanismo para incrementar el precio de los cigarros y de esa manera desalentar su consumo. Los países adherentes al CMCT asumen el compromiso de llegar a que la imposición al tabaco represente el 75% del precio final pagado por el consumidor. A continuación se presenta el peso de la imposición en un paquete de 20 cigarros en países de la región en el año 2014.

Con la aplicación de impuestos saludables se busca reducir el consumo de bienes que impactan en forma negativa en el estado de salud de la población. Se espera que la imposición al tabaco genere una reducción del gasto en cuidados médicos. Los impuestos saludables más que financiar el gasto en salud buscarían reducirlo.

La eficacia de la aplicación de impuestos saludables depende entre otros de los siguientes factores, a) el impacto de la imposición en el precio al consumidor, b) la sensibilidad que presenta la demanda a las variaciones de precios, y c) como afecta el cambio de conducta el estado de salud.

En estos momentos, CINVE junto a Red Sudamericana de Economía Aplicada y la Universidad de Illinois en Chicago, Estados Unidos, están llevando adelante un proyecto de investigación sobre este tema en América Latina.

En relación al primer factor, suele asumirse que el impuesto se traslada totalmente al precio. En relación al segundo, la evidencia disponible para América Latina muestra que un cambio en el precio del tabaco se asocia con una disminución de menor proporción en la cantidad demandada de cigarrillos. En la mayoría de los países latinoamericanos, la disminución porcentual del consumo de cigarrillos es inferior a la mitad del incremento porcentual del precio. Es decir, como era de esperar por tratarse de un consumo adictivo, su demanda es poco sensible a las variaciones del precio. Esto limita la capacidad de los impuestos de reducir el consumo de tabaco. Como contracara positiva, se tiene que la recaudación no se vería amenazada ante aumentos impositivos.

Por último, existe abundante evidencia del impacto positivo para la salud de reducir el consumo de tabaco. Por ejemplo, una persona que comienza a fumar tempranamente y no cesa, enfrenta un riesgo tres veces mayor de morir que personas similares no fumadoras, perdiendo en promedio al menos una década de vida. Si los patrones actuales de fumar persisten, el tabaco matará a alrededor de mil millones de personas en este siglo, principalmente en países de bajos y medianos ingresos. Aproximadamente la mitad de estas muertes ocurrirá antes de los 70 años de edad.

Otro de los problemas de salud pública que se destacan a nivel mundial y también en nuestro país es el sobrepeso. La denominada epidemia de obesidad en niños está afectando a todos los continentes. Se estima que a nivel mundial cerca de cincuenta millones de niños en edad escolar se clasifican como obesos y dos cientos millones padecen exceso de peso. Esta proporción representa el 10% de los niños del mundo.

La obesidad infantil ha sido considerada por la OMS como uno de los más graves problemas de salud pública el siglo XXI, incrementándose de manera alarmante tanto en países desarrollados como en vías de desarrollo.

Debido al agua que contienen, las bebidas tienen menor densidad energética que la que presentan otros alimentos. Sin embargo, la OMS recomienda evitar la ingesta de bebidas azucaradas dada la existencia de evidencia que esta promueve el aumento de peso.

Uruguay se posiciona como el segundo país en América Latina en consumo de bebidas azucaradas en niños y adolescentes, sólo precedido por México. En este sentido el 25% de niños y adolescentes de Uruguay no cumplen con las recomendaciones de ingesta de líquidos. El 40% de los escolares de Montevideo tiene sobrepeso, de acuerdo con un estudio de 2017, y según la Organización Panamericana de la Salud sus tasas están muy por encima del promedio regional. En 2013, cuando el 7,1% de los niños latinoamericanos menores de cinco años tenía sobrepeso, el índice en Uruguay alcanzaba al 10,3%.

Recientemente se presentó un proyecto para incluir en el texto de la Rendición de Cuentas un aumento de impuestos a las bebidas azucaradas. Este propone que el 40% de lo recaudado por ese incremento se destine al Fondo Nacional de Recursos, el 10% a la conformación de un equipo técnico multidisciplinario para la redacción de los protocolos y la capacitación de pacientes para el uso de la bomba de insulina y otro porcentaje idéntico para comprar nueva tecnología para el automonitoreo e insulinoterapia que redunde en el mejor control metabólico de las personas con diabetes, y finalmente que el otro 40% se otorgue a obras del Hospital de Clínicas.

Una propuesta de este tipo plantea varias interrogantes. ¿Por qué aumentar la imposición a las bebidas azucaradas y no a otros alimentos con mayor contenido calórico? ¿No sería conveniente aplicar un impuesto unitario para reducir el efecto sustitución por bebidas de menor precio? ¿No sería beneficioso que la magnitud del gravamen sea proporcional a la cantidad de azúcar incorporada en la bebida? ¿Un impuesto de este tipo no impactaría negativamente en la equidad? ¿Qué lecciones se deberían de tener en cuenta de la aplicación de este tipo de impuesto en otros países? ¿Cómo hacer para que la economía política no neutralice la propuesta? ¿Es conveniente predefinir el uso de lo recaudado con el aumento del impuesto? La importancia del tema justifica intentar dar respuesta a estas preguntas. El tiempo apremia, pero aún es demasiado pronto para ser demasiado tarde.

*Carlos Grau Pérez es Investigador de CINVE, Profesor de la Universidad de la República y de la Universidad ORT Uruguay. Es Magister en Economía por la Universidad de Lovaina en Bélgica.