Historia versus Coyuntura: ¿qué dicen las estimaciones de crecimiento potencial?

Los gobiernos pasan, la desaceleración (tendencial) queda

Rafael Mosteiro*

Es probable que cada uno de nosotros al comenzar el día planifique las tareas a realizar durante las horas subsiguientes, evaluando al llegar el final de la jornada qué tan alejado estuvo de los objetivos planteados. Si uno hiciese un registro histórico de lo acaecido día a día, tendría una secuencia temporal de datos dónde observaría qué días cumplió con los objetivos y cuales estuvo por debajo o por encima de lo que había programado. De esta forma, podría inferir patrones de comportamiento y actuar sobre lo observado con el objetivo de alcanzar un mayor rendimiento diario.

Esta misma lógica puede trasladarse al conjunto de la actividad económica de un país en un periodo determinado. El crecimiento potencial de la economía representaría una suerte de meta sobre el Producto Interno Bruto (PIB) que se alcanzaría si en los distintos sectores de actividad se utilizaran de forma eficiente la totalidad de los recursos productivos disponibles. Por su parte, el nivel observado del PIB efectivo estaría aportando la información sobre lo que ocurrió en la realidad en dicho periodo.

El seguimiento de las trayectorias del PIB potencial y PIB efectivo es especialmente relevante para el análisis económico y para la toma de decisiones de política en la medida que: 1) aporta información sobre la evolución a lo largo del tiempo de la capacidad de producción instalada en la economía; 2) posibilita inferir patrones futuros en el crecimiento potencial; 3) permite evaluar regularmente, en tanto se comparen ambas trayectorias, cuánto se han logrado aprovechar los recursos productivos existentes en la economía y así realizar un diagnóstico que permita obrar en consecuencia.

El principal dilema que plantea la distinción entre ambos conceptos es que el PIB potencial no es observable (por ende, no lo conocemos) y, por lo tanto, es necesario estimarlo a partir de la información disponible. La obtención de un número que nos aproxime al verdadero valor desconocido del PIB potencial ha sido un tema extensamente analizado en la literatura económica, por lo que hoy en día existe una batería de procedimientos bien fundados que aportan estimaciones confiables de este componente inobservable.

Sin embargo, las distintas metodologías disponibles hacen acuerdo en qué propiedades debería cumplir una buena estimación del PIB potencial. Entre estas propiedades hay dos que merecen especial consideración en la práctica. La primera es que la capacidad de crecimiento potencial de una economía evolucionaría de manera suave en el tiempo, en la medida en que la disponibilidad de los recursos productivos (trabajo, capital, tecnología, etc.) no cambia de manera abrupta y no está sujeta a fuertes oscilaciones de corto plazo. La segunda tiene relación con que existe abundante evidencia respecto a que la tasa de crecimiento potencial de una economía distaría mucho de ser fija (es decir, no es inmutable a lo largo de la historia).

Estas consideraciones pueden ayudar a entender y evaluar mejor las implicancias de algunos aspectos técnicos relativos a la medición del PIB potencial de la economía uruguaya que se encuentran en el Mensaje y Exposición de Motivos de la Ley de Presupuesto Nacional 2020-2024[1]. El texto elevado a consideración del Parlamento aporta un valor del PIB potencial anual estimado por el Ministerio de Economía y Finanzas (MEF) que sirve de base para la estimación del denominado Resultado Fiscal Estructural. Según este documento, durante la última década la tasa promedio anual de crecimiento potencial de la economía uruguaya habría alcanzado un valor del orden del 2,3%. A partir de la presentación gráfica de los datos expuestos en la presentación del proyecto de ley [2], parecería que el comportamiento del PIB potencial habría seguido una tendencia lineal durante el periodo comprendido entre 2015 y 2019, lo que implicaría que la capacidad productiva de la economía uruguaya se habría expandido a una tasa fija durante dicho periodo. Esto conllevaría no sólo el incumplimiento de una de las propiedades deseables expuestas previamente, sino que también induciría a concluir que durante un periodo de magro crecimiento del PIB efectivo (2015-2019) la capacidad de producción potencial seguía expandiéndose de manera constante. Teniendo en cuenta que en este periodo la economía uruguaya debió hacer frente a un marcado contexto recesivo en las economías vecinas, con un evidente debilitamiento en la generación de empleo y con niveles de inversión bajos en comparación con lo acontecido en los años anteriores, es probable que una situación macroeconómica de estas características haya provocado un deterioro en la capacidad de crecimiento potencial. Parecería razonable conjeturar que, al menos durante los últimos años de la década considerada en el cálculo de la tasa del 2,3%, debería haberse observado un ajuste a la baja del crecimiento potencial de la economía uruguaya que implicaría, por tanto, un ajuste a la baja en la proyección de los próximos años.

Con el fin de avanzar hacia una mejor evaluación de esta conjetura, recurriré a analizar los resultados que surgen de dos estimaciones del crecimiento potencial. En la primera se asume una perspectiva histórica de muy largo plazo, mientras que en la segunda se pone el foco en una perspectiva de coyuntura, es decir, que aporta información específica sobre lo acontecido en los años más recientes.

Las estimaciones que se exponen a continuación han sido realizadas a través de una metodología estadística basada en los modelos estructurales de series temporales desarrollados por Harvey (1989) [3]. La implementación de las mismas a los datos uruguayos se realiza a través del software Oxmetrics. La elección de este método proviene de su reconocida capacidad de aportar estimaciones específicas de cada uno de los componentes inobservables de una serie temporal (tendencia, ciclo, etc.).

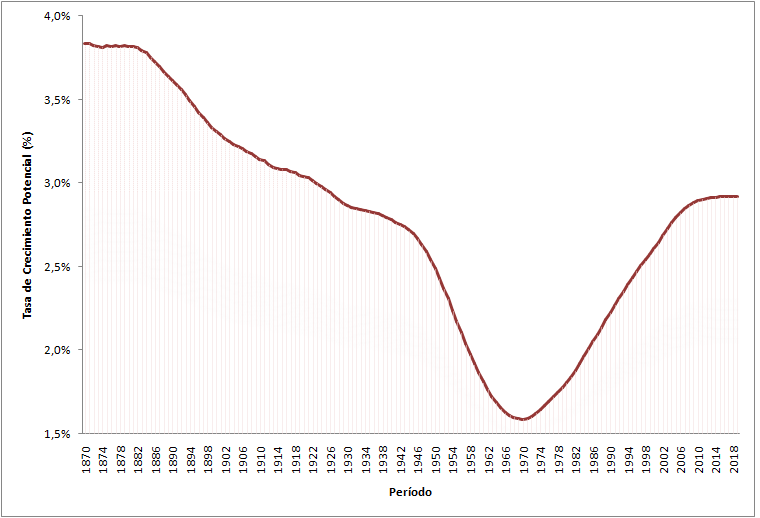

La primera estimación histórica de la tasa de crecimiento potencial, que se presenta en el Gráfico 1, se realizó a partir de los datos anuales del Índice de Volumen Físico (IVF) del PIB para el periodo comprendido entre 1870 y 2019. Dada la naturaleza eminentemente de largo plazo de los datos utilizados, se podría concluir que las estimaciones de la tasa de crecimiento del componente tendencial reflejan las condiciones de crecimiento potencial de la economía en el largo plazo.

Gráfico 1:

Tasa de crecimiento potencial anual del PIB de la economía uruguaya

En el Gráfico 1 puede apreciarse que la potencialidad del crecimiento económico en Uruguay alcanzó guarismos superiores al 3,5% anual entre 1870-1880. A partir de la década de los años 90 del siglo XIX empieza un proceso de desaceleración continua y persistente que alcanza un valor mínimo histórico en 1970, alrededor de 1,6%. A partir de esa fecha y hasta el presente, la tasa de crecimiento potencial exhibe un proceso de aceleración que alcanza su cresta en 2012, fecha a partir del cual se estabiliza en niveles cercanos al 2,9%. Por lo tanto, desde una perspectiva histórica, no parece desacertado asumir que el PIB potencial de la economía uruguaya se haya expandido a una tasa fija del 2,9% entre los años 2015 y 2019.

Llegado a este punto, corresponde interrogarse si a efectos de avanzar en la comprensión de lo ocurrido en el periodo más reciente y de captar las regularidades que afectan en el mediano plazo la toma de decisiones de políticas públicas resulta razonable trabajar con datos anualesdel PIB correspondientes a un periodo tan extenso de la historia económica de nuestro país. Puesto en términos de preguntas: la tasa del 2,9% anual, ¿refleja la tasa de crecimiento potencial de la situación actual y futura de la economía? Las estimaciones expuestas en el Gráfico 1, ¿serían las adecuadas a efectos de la programación fiscal para los próximos años?

En principio, para el seguimiento regular de la coyuntura de las variables macroeconómicas y fiscales es importante evaluar período a período, con la mayor frecuencia posible, la divergencia entre lo esperado y lo sucedido con cada variable. Además, aunque es esperable que a largo plazo la tasa de crecimiento de la economía converja a la tasa de crecimiento histórica (de largo plazo), se debe tener en cuenta que el proceso de convergencia hacia el crecimiento potencial puede ser más lento o más rápido dependiendo de las condiciones iniciales.

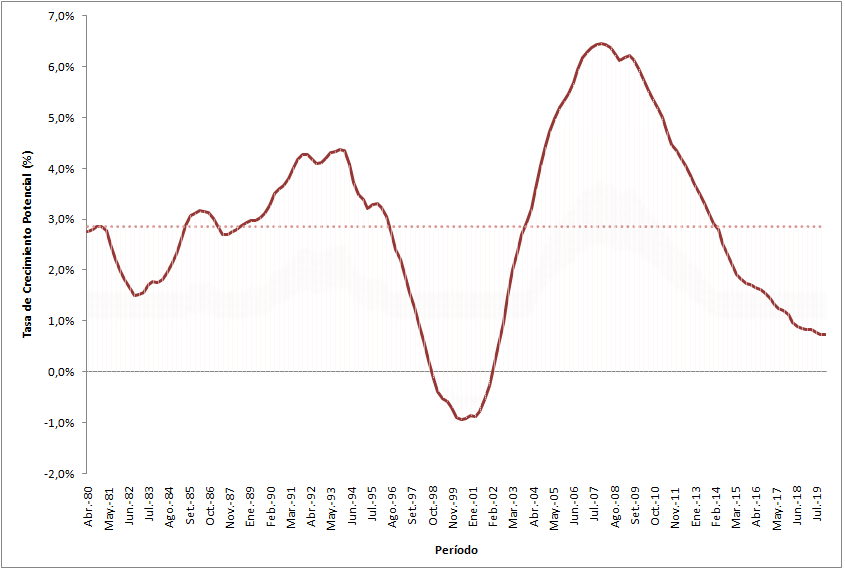

Para integrar las dimensiones relativas al seguimiento de coyuntura económica se puede recurrir a un segundo conjunto de estimaciones, que implica poner la lupa sobre el último período histórico, con el fin de evaluar al interior de las últimas décadas la convergencia al nivel de crecimiento potencial. Esta estimación se implementa a partir de los datos de la serie trimestral del IVF del PIB con base en 2005 (la utilizada en ocasión de la formulación del proyecto de Presupuesto Nacional) entre los años 1980 y 2019. Cabe señalar que los resultados de las estimaciones que se presentan en el Gráfico 2 difícilmente puedan interpretarse como representativos stricto sensu de las condiciones de crecimiento potencial de la economía, pero sin duda ofrecen valiosa información acerca de los que está ocurriendo en tendencia con el proceso de crecimiento económico (depurado de oscilaciones cíclicas de corto y mediano plazo).

Gráfico 2:

Tasa de crecimiento tendencial (anualizada) del PIB trimestral de la economía uruguaya

La línea punteada del Gráfico 2 refleja el promedio de la tasa de crecimiento tendencial anualizada en el periodo, que en este caso coincide con el promedio de la última década y con la tasa de crecimiento potencial histórica estimada previamente (2,9%). Esta estimación permite identificar una dinámica distinta sobre la trayectoria del PIB durante la última década. En concreto, puede apreciarse que a partir del pico de crecimiento tendencial registrado en 2008, dónde la tasa de crecimiento estuvo claramente por encima del 2,9%, se asiste a un progresivo ajuste a la baja de las condiciones de crecimiento, hasta alcanzar en la última observación un guarismo del orden del 0,7% anual. Es decir que, al mirar al interior del último período histórico, se revela que las condiciones de crecimiento económico actuales están muy por debajo de la tasa potencial de largo plazo.

Este resultado debería poner una luz de alerta sobre lo que puede estar ocurriendo en materia de perspectivas de crecimiento potencial para los próximos años, en la medida en que las estimaciones realizadas en base a datos trimestrales ubican el punto de partida en un crecimiento tendencial que se encuentra por debajo de la tasa de crecimiento potencial de la última década y del crecimiento potencial que es considerado para el ejercicio de programación presupuestal propuesto por el gobierno. El cumplimiento de las previsiones gubernamentales implicaría, de hecho, que se produjera un rápido quiebre de tendencia y que la economía ingrese en un importante proceso de aceleración de crecimiento del PIB que hoy resulta poco previsible.

Las estimaciones que se exponen en esta nota indican, por tanto, que es altamente probable que la tasa actual de crecimiento de largo plazo de la economía uruguaya se ubique por debajo de las proyecciones oficiales, por lo que la corrección cíclica de las cifras fiscales que sería pertinente realizar de acuerdo a la nueva regla de balance fiscal estructural seria considerablemente inferior a la proyectada en la programación presupuestal.

En este contexto, la agenda de política económica debería priorizar el restablecimiento de mejores condiciones de crecimiento que contribuyan a la recuperación de los niveles de crecimiento potencial. Las actuales circunstancias macroeconómicas sugieren que tanto el gobierno como la oposición deberían dejar a un lado el discurso de si se vienen los mejores años del país o si los mismos ya ocurrieron, y poner foco en la implementación de acciones que eviten que los gobiernos pasen, pero la desaceleración (tendencial) quede.

[1] https://www.gub.uy/ministerio-economia-finanzas/tematica/proyecto-poder-ejecutivo

[2]https://www.gub.uy/ministerio-economia-finanzas/comunicacion/noticias/presentacion-del-presupuesto-realizada-ministra-arbeleche-comision-del-senado

[3] https://doi.org/10.1017/CBO9781107049994

(*) Investigador de Cinve. Licenciado en Economía por la UDELAR (correo: [email protected])

(**) Entrada escrita para el Blog SUMA de CINVE: www.suma.org.uy

(***) La serie del IVF anual del PIB entre 1870 y 2019 surge del empalme de cuatro fuentes distintas: Bértola (1870-1936), Bertino-Tajam (1936-1955), Cuentas Nacionales (1955-1963) y BCU (1963-2019). Esta última fuente es la única utilizada para la serie del IVF trimestral del PIB entre 1980 y 2019. Por el resultado econométrico de los modelos estructurales puede escribir al autor.