Gonzalo Zunino (*)

Es inminente el inicio de un proceso de reforma al sistema de seguridad social en Uruguay. La Ley de Urgente Consideración aprobada el mes pasado generó la institucionalidad a través de la cual se desarrollará el proceso. En concreto, en esta norma se estableció la creación de un consejo honorario asesor que realizará un diagnóstico de la situación en un plazo de tres meses, para luego elaborar una propuesta de reforma y adecuaciones en el transcurso de los tres siguientes meses. El cumplimiento de estos plazos determinaría que a mediados del próximo año ya estaría preparada la propuesta de reforma.

En esta columna intentaré destacar tres ideas importantes de cara al proceso que se inicia. En primer lugar, se debe reconocer que existen buenas razones para afirmar que la reforma del sistema es necesaria. En segundo lugar, el foco central de la reforma es asegurar la sostenibilidad financiera del sistema a largo plazo, pero no puede ni debe ser un instrumento a través del cual se procure solucionar problemas fiscales de corto plazo. El restablecimiento de una trayectoria financiera sostenible para las prestaciones del sistema requerirá ajustar rendimientos jubilatorios, teniendo como desafío fundamental no retroceder en materia de cobertura y manteniendo los niveles de suficiencia actuales de las prestaciones. En tercer lugar, el proceso de reforma que se inicia es una muy buena oportunidad para abordar seriamente aspectos vinculados a desigualdades intra-generacionales que tienen efectos distributivos indeseados y para revisar algunos aspectos claves asociados a la gobernanza del sistema.

Una reforma necesaria

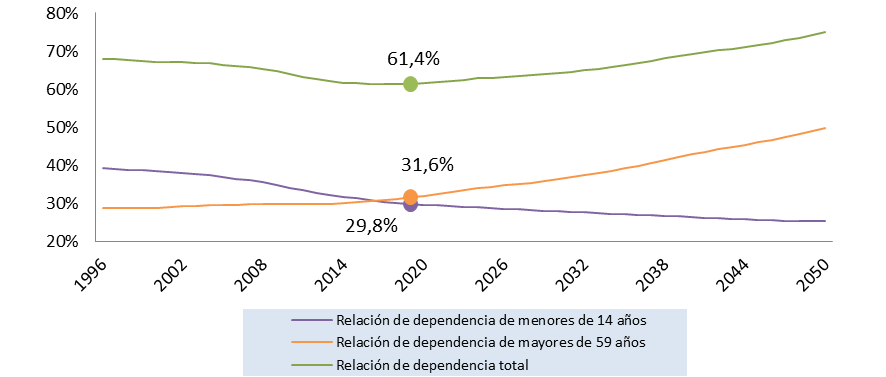

Uruguay está culminando la etapa denominada como “bono demográfico”, caracterizada por una leve reducción de la tasa de dependencia, y está próximo a ingresar de pleno en el período de envejecimiento poblacional, caracterizado por el crecimiento de la población dependiente respecto a la población activa.

Relación de dependencia en Uruguay, 1996-2050

El envejecimiento poblacional determina qué, a falta de un proceso de reforma, el gasto del sistema de seguridad social adoptaría una trayectoria creciente, que podría derivar en un problema serio de sostenibilidad financiera, con las evidentes consecuencias que esto tendría para las finanzas públicas. Las estimaciones disponibles indican una trayectoria incremental del Gasto en Jubilaciones y Pensiones, cuyo financiamiento se tornaría, particularmente, dificultoso en el transcurso de las próximas décadas. Cabe señalar que el proceso de envejecimiento poblacional no es una característica específica de Uruguay sino que es un fenómeno que está afectando la sostenibilidad financiera de los sistemas de seguridad social a nivel global.

Algunas estimaciones disponibles sugieren un incremento del gasto en jubilaciones y pensiones en lo que resta del siglo del orden de 8 puntos porcentuales del PIB, de los cuales 4 serían requeridos para atender el financiamiento del sistema público, mientras que los otros 4 puntos serían pagados por el régimen de ahorro individual[1]. Aún en escenarios optimistas en materia de crecimiento económico, el incremento esperado de los ingresos públicos apenas alcanzaría para cubrir la asistencia financiera que requerirá la seguridad social[2]. En este escenario, no reformar los parámetros que definen el funcionamiento del sistema significaría resignarse a utilizar todo el “Espacio Fiscal”[3] que genere el crecimiento económico a mediano y largo plazo para este único propósito.

Las estimaciones mencionadas se enfocan en comportamientos tendenciales y, por lo tanto, no se encuentran vinculados a la coyuntura de corto plazo. Es evidente que el crecimiento de la asistencia por seguro de desempleo y la caída en la cantidad de cotizantes asociada a la pandemia provocará, seguramente, un deterioro significativo en las cuentas del BPS y del sector público, en general. Esto no implica, sin embargo, que el previsible aumento del déficit fiscal sirva para justificar una reforma que debería centrarse en consideraciones de largo plazo. La reforma de la seguridad social no es, ni puede ser, una herramienta a partir de la cual se pretenda fortalecer en el presente las cuentas públicas. El único efecto “presente” sobre la posición fiscal que se podrá derivar de este proceso es una eventual ganancia de reputación, en la medida que los agentes económicos interpreten que el sector público uruguayo está despejando potenciales riesgos futuros.

Cabe precisar, no obstante, que el incremento proyectado del gasto en seguridad social no tendría que ser, a priori, un motivo para justificar la necesidad de la reforma. Todas las sociedades definen diferentes políticas de transferencias de ingresos que, evidentemente, requieren financiamiento. En este marco, transferencias para la población en una etapa de la vida particularmente vulnerable, como es el caso de los adultos mayores, podría formar parte del pacto social establecido. Ahora bien, resignar para este propósito todo el “Espacio Fiscal” que pudiera generarse en el futuro es, sin dudas, problemático en un país que necesita continuar incrementando los recursos públicos para atender a la educación pública y para apoyar los esfuerzos públicos y privados en materia de investigación e innovación. A esto habría que agregar los desafíos en términos de infraestructura y los crecientes esfuerzos públicos para atender el incremento del gasto en salud. Adicionalmente, la dinámica previsible del gasto en jubilaciones y pensiones cuestiona, fuertemente, la justicia distributiva desde una perspectiva intergeneracional, en un país donde la pobreza y las situaciones de privación de consumo se concentran en la infancia y en la adolescencia.

Una reforma antipática

Atendiendo a que el principal fundamento que justificaría la reforma del sistema es de índole financiera, parece evidente que los ajustes estarán orientados a incrementar los ingresos o a reducir los gastos. En términos paramétricos, esto implicaría adoptar medidas como incrementar las tasas de aportes al sistema, aumentar la cantidad de años cotizados para acceder a los beneficios jubilatorios, elevar la edad mínima para alcanzar el causal jubilatorio o reducir las tasas de reemplazo. Cualquier mecanismo que se proponga para transformar la estructura financiera actual del sistema, deberá contemplar alguna combinación de este tipo de medidas. En concreto, los ajustes requeridos redundarían en un menor rendimiento jubilatorio, esto es, una menor relación entre los aportes realizados durante la etapa activa y los beneficios percibidos durante la etapa pasiva, si se compara con la situación de partida.

Es importante tener presente, sin embargo, que el rendimiento jubilatorio actual es para la gran mayoría de los participantes del sistema muy favorable[4]. Esta falta de proporcionalidad entre lo aportado en la etapa activa y lo percibido en la etapa pasiva es la principal causa del desequilibrio financiero del sistema. Las medidas adoptadas en los últimos años con el objetivo de incrementar los niveles de cobertura pasiva (en particular la flexibilización de 2008) pudieron haber acelerado la visualización de problemas financieros existentes pero, en cualquier caso, los rendimientos actuales del sistema conducirían inevitablemente a la necesidad de una reforma. El desafío, por cierto, sería avanzar en el ajuste de los rendimientos pero sin provocar retrocesos en materia de cobertura y sin afectar las remuneraciones reales de los beneficiarios del sistema.

La estructura paramétrica actual determina que el rendimiento jubilatorio para historias laborales caracterizadas por muy bajos salarios que terminan en la adjudicación de una prestación mínima, siempre y cuando el causal jubilatorio alcanza su máximo a los 60 años de edad (lo que no es lo más común en este tipo de trayectorias). Adicionalmente, el rendimiento jubilatorio es considerablemente mayor mientras más temprano sea el retiro y, en menor medida, cuanto más “empinada” sea la trayectoria salarial a lo largo de la vida laboral del trabajador. Estas dos últimas características hacen que, por su diseño, el sistema tiende a favorecer a trabajadores con mayor nivel educativo y salarios más elevados, ya que los trabajadores con inserciones laborales peor remuneradas son los que presentan un historial de cotizaciones más incompleto (menor densidad de cotizaciones). Esto implica que alcanzan el causal jubilatorio a mayor edad, presentando a su vez una curva salarial menos creciente a lo largo del ciclo laboral.

La existencia de rendimientos jubilatorios superiores a los que podría obtener un particular a partir de la colocación financiera de los ahorros generados durante la etapa activa por concepto de aportes, representa una política de transferencias hacia los adultos mayores y debería considerarse de forma explícita a la hora de diseñar las propuestas de reforma. El pago de jubilaciones que va mucho más allá del mero reintegro de lo aportado es una realidad que puede merecer respaldo político mayoritario, pero no debe perderse de vista que, en algunos casos, tiene consecuencias negativas en términos de equidad y que deberían integrarse en el debate público. Parecería razonable que al momento de diseñar la reforma se evalúe la pertinencia de mantener algunos subsidios y transferencias sobre los que, seguramente, existiría menos consenso ciudadano.

Una reforma que representa una oportunidad

De manera complementaria, cabe señalar que los rendimientos jubilatorios presentan heterogeneidades entre los distintos sub-sistemas existentes en la seguridad social uruguaya. Esto es, los diferentes regímenes jubilatorios exhiben rendimientos diferenciados para trayectorias salariales similares. Esta heterogeneidad se convierte en una causa de desigualdad intra-generacional, puesto que dos trabajadores caracterizados por la misma trayectoria de ingresos durante la etapa activa de su vida laboral, serán objeto de un tratamiento diferencial y, por ende, tendrán beneficios jubilatorios diferentes.

Es importante que la nueva propuesta de reforma asuma una mirada global y que se proponga avanzar en la mitigación de diferencias existentes entre subsistemas que generan inequidades en el tratamiento de los trabajadores por parte del sistema en su conjunto. Difícilmente se pueda concretar (y sea justa) una iniciativa reformista donde los ajustes recaigan sobre algún colectivo específico, manteniendo rendimientos jubilatorios privilegiados en otros casos. En este sentido, no debe perderse de vista que la reforma del Servicio de Retiro de las Fuerzas Armadas realizada en 2019 mantuvo rendimientos jubilatorios muy elevados, particularmente, en los casos de retiro obligatorio. Este antecedente podría alentar la resistencia a la reforma entre otros colectivos, si es que los ajustes propuestos fueran más profundos que los realizados en el caso de las jubilaciones y pensiones de las fuerzas armadas.

Atendiendo a los aspectos anteriormente mencionados, transparentar el esquema de subsidios implícitos existentes en las jubilaciones debería ser una de las tareas prioritarias en el marco del proceso de reforma que se inicia. La ciudadanía merece contar con información amplia y confiable acerca de la situación en que se encuentra el sistema en su conjunto, y debería conocer la envergadura de las heterogeneidades existentes en materia de beneficios jubilatorios.

Una reforma que pretenda restablecer la sostenibilidad financiera de largo plazo del sistema no debería perder la oportunidad de analizar las inequidades que se derivan de las diferentes formas en que los subsistemas tratan a los beneficiarios. Una instancia de reforma integral del sistema como la que pretenden impulsar las autoridades tiene que incluir en su diseño la revisión, y la eventual validación, de tratamientos diferenciados en el otorgamiento de los beneficios que ofrecen los diferentes subsistemas. En caso contrario, la sostenibilidad financiera se restablecería a costa de mayor inequidad distributiva.

La tradición en nuestro país es que los esquemas de gobernanza de los distintos subsistemas incluyan representantes de los trabajadores activos, de los empleadores y de los pasivos. En este contexto, la institucionalidad permite a los representantes de estos colectivos en los organismos de conducción acceder a información sobre la situación y los problemas específicos que afectan a cada subsistema. La creciente importancia de las políticas en esta materia sugiere que, en el marco de la nueva iniciativa reformista, sería conveniente crear nueva institucionalidad que centralizara información y que difundiera públicamente evaluaciones regulares acerca del estado presente y de las perspectivas futuras de los diferentes componentes del sistema. La transparencia informativa generaría mayor conocimiento acerca de las tensiones que enfrentan los distintos subsistemas, contribuyendo así a propiciar una discusión política mejor informada y permitiendo actuar de manera oportuna para atender problemas emergentes.

___________

[1] Estimaciones de Bucheli,y Troiano (2016).

[2] Ver escenarios propuestos en Lorenzo y Zunino (2016).

[3] Se denomina “espacio fiscal” al incremento real de los ingresos del sector público que se genera en el proceso de crecimiento económico. Este crecimiento de los ingresos, genera “espacio” para incrementos reales del gasto público sin deteriorar la posición fiscal del Estado.

[4] Resultados de Carbajal y Zunino (2019).

Referencias

Bucheli, M. y Troiano, S. (2016), “Cuentas nacionales de transferencias”. En Rofman, R., Amarante, V. y Apella, I. Cambio demográfico y desafíos económicos y sociales en el Uruguay del siglo XX, Naciones Unidas, Santiago, Cap. II, pgs: 49-75.

Carbajal, F. y G. Zunino (2019). Desigualdades intrageneracionales en el Sistema de Seguridad Social en Uruguay. Cinve. Mimeo. Reporte técnico elaborado para Naciones Unidas.

Lorenzo, F. y G. Zunino (2016), “Efectos macroeconómicos del cambio demográfico en Uruguay. Aportes desde una perspectiva del aprgo plazo.” En Rofman, R., Amarante, V. y Apella, I. Cambio demográfico y desafíos económicos y sociales en el Uruguay del siglo XX, Naciones Unidas, Santiago, Cap. VIII, pgs: 229-256.

___________________________________

(*) Director de Cinve. Doctor en Economía por la Universidad Autónoma de Madrid (correo: [email protected]).

(***) Entrada escrita para el Blog SUMA de CINVE www.suma.org.uy.